Discovery & Bedrohungsmodell

Bedrohungsmodell (Verwahrung, Schlüsselhandhabung, Zahlungskarten-Scope), Feature-Inventar-Abbildung von Web auf Mobil, Überprüfung der KYC-Aufstellung, Abbildung der DSGVO- + CCPA-Datenverarbeitung.

Fallstudie · FinTech · Krypto · Mobil

Wie wir eine produktionsreife mobile Begleit-App für eine verwahrende Krypto-Plattform ausgeliefert haben — native iOS- und Android-Clients auf einer einzigen Flutter-Codebasis, biometrische Entsperrung, P2P-Überweisungen, eine integrierte Fiat-Krypto-Brücke und eine audit-bereite Aufstellung, die der DSGVO- und CCPA-Prüfung in den Vereinigten Staaten und der Europäischen Union standhält.

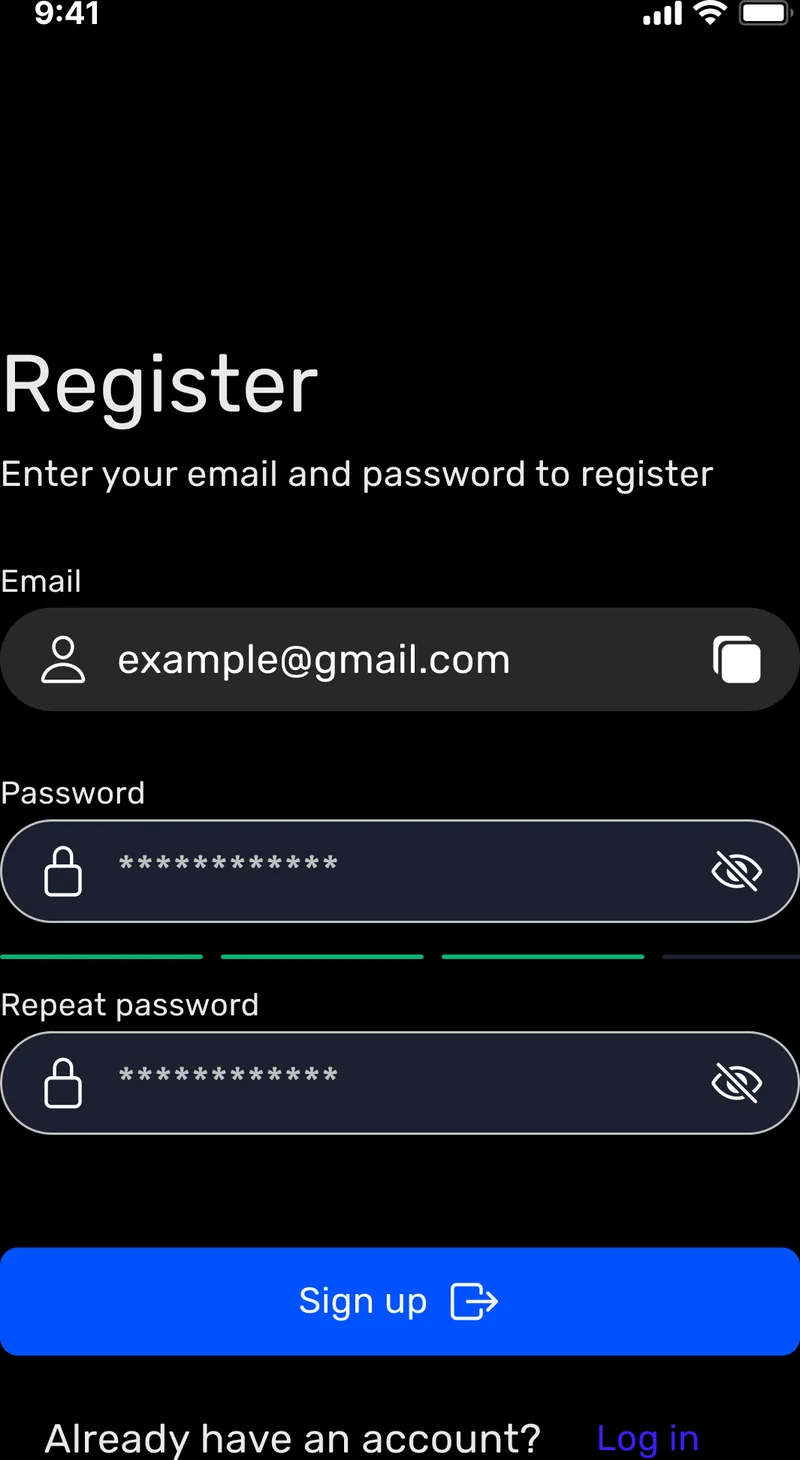

Der Kunde betrieb eine verwahrende Krypto-Plattform mit einem funktionierenden Web-Frontend und einem Backend, das bereits echtes Geld verarbeitete. Was fehlte, war ein mobiles Erlebnis — und der Käuferkreis für Krypto in den Vereinigten Staaten und der Europäischen Union ist nahezu vollständig mobile-first. Die Herausforderung bestand nicht darin, eine Wallet von Grund auf zu bauen: Die Schlüssel, die Verwahrung und das Order-Matching existierten bereits. Die Herausforderung bestand darin, komplexe Finanzlogik vom Web auf Mobil zu übertragen, ohne die Präzision zu verlieren, die sich das Web-Produkt erarbeitet hatte, und dabei eine UX zu liefern, die jedes Gramm Krypto-Komplexität hinter einer Oberfläche auf Banking-App-Niveau verbirgt. Wir wählten Flutter für die Mobile-Clients, behielten das bestehende Laravel-Backend als System of Record bei und entwickelten sechs Kern-Abläufe parallel: Registrierung mit KYC, Asset-Verwaltung, P2P-Überweisungen, Fiat-Krypto-Brücke, In-App-Tauschdienst und einen Transaktionsverlauf, der der Prüfung jedes Auditors standhält.

Ein Überblick über das, was die Entwicklung der Krypto-Wallet-Begleit-App über Web-, Mobile- und Back-Office-Systeme in ihrem ersten Produktionszyklus geliefert hat.

Der Kunde hatte bereits eine funktionierende Web-Plattform und ein Backend, das sie antrieb — was ihm fehlte, war ein mobiles Erlebnis, das respektierte, wie sich Krypto-Nutzer tatsächlich verhalten. Krypto-Käufer in den Vereinigten Staaten und der Europäischen Union leben auf ihren Smartphones: Sie prüfen Guthaben während der Pendelzeiten, reagieren von der Couch aus auf Volatilität und sitzen selten an einem Desktop-Browser. Ein mobiler Web-Shim wurde früh getestet und verworfen — die Latenz, die Share-Sheet-Integrationen und die biometrischen Entsperrungsabläufe litten allesamt gegenüber einer nativen Entwicklung.

Wir wählten Flutter für die Mobile-Clients. Eine einzige Dart-Codebasis liefert iOS und Android mit konsistentem, pixelgenauem Rendering, Hot-Reload beschleunigt die Design-Engineering-Schleife, und der Plattform-Kanal-Notausgang hält native StoreKit-, Google-Pay- und biometrische APIs bei Bedarf erreichbar. Das Laravel-Backend, das die Web-Plattform bereits bediente, bediente die Mobile-Clients ohne Neuschreibung — ein typisierter REST-Vertrag war die einzige Ergänzung.

| Dimension | Flutter (gewählt) | React Native | Natives iOS + Android |

|---|---|---|---|

| Auszuliefernde Codebasen | Eine Dart-Codebasis | Eine JS-Codebasis + native Module | Zwei unabhängige Codebasen |

| Rendering-Pipeline | Skia — pixelkonsistent auf beiden Plattformen | Native Widgets über JS gebrückt | Natives Widget-Set jeder Plattform |

| Krypto-Chart-Performance | 60 fps auf einem Android-Mittelklassegerät für 200 € | Brücken-gebunden bei aufwendigen Neuzeichnungen | Nativ — Obergrenze hängt vom Team-Können ab |

| Time-to-Market auf beiden Stores | ~5 Monate für ein Multi-Feature-MVP | ~5–6 Monate — ähnlich | 7–10 Monate — doppeltes Team |

| StoreKit / Google Play Billing | Über Plattform-Kanäle verfügbar | Über native Module verfügbar | Erstklassige native APIs |

| Biometrische Entsperrung | local_auth-Plugin — ausgereift | react-native-biometrics | LocalAuthentication / BiometricPrompt |

| Team-Ökonomie | Ein Flutter-Paar liefert beide Stores | Ein RN-Paar — ähnlich | Zwei dedizierte Teams — teuer |

Referenzen: Flutter, Apple StoreKit, Google Play Billing.

Der iOS-Client umhüllt das Flutter-Binary mit einem schlanken Swift-Host, der die biometrische Entsperrung über LocalAuthentication, Store-IAP über StoreKit und Deep Links aus Safari, Mail und geteilten Nachrichten handhabt. Der Entsperrungsablauf ist biometrie-zuerst: Face ID oder Touch ID beim Start, mit einem sechsstelligen PIN-Fallback, der selbst aggressiv ratenbegrenzt. Ein einzelner Fehlversuch meldet den Nutzer nicht ab, aber fünf innerhalb von zehn Minuten löschen die In-Memory-Sitzungsschlüssel und erzwingen eine vollständige Re-Authentifizierung.

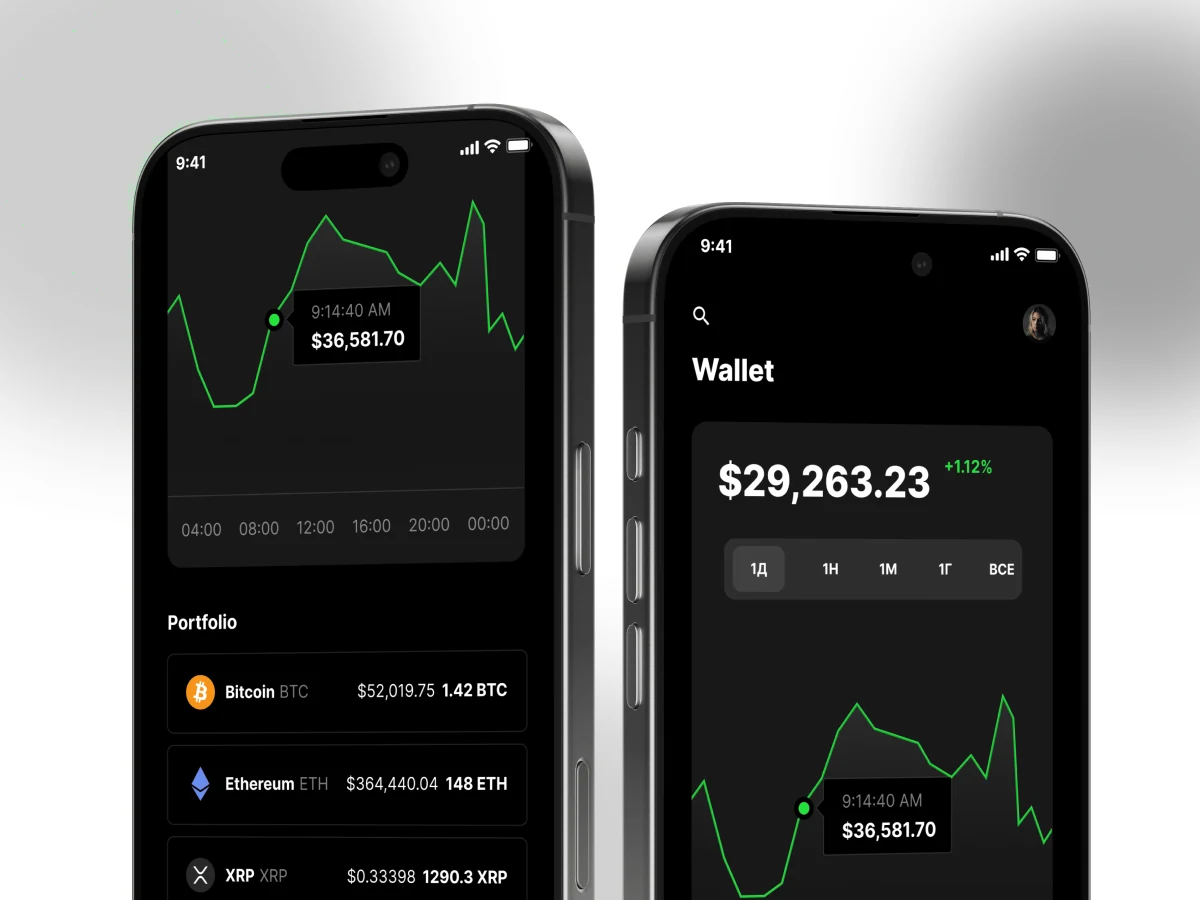

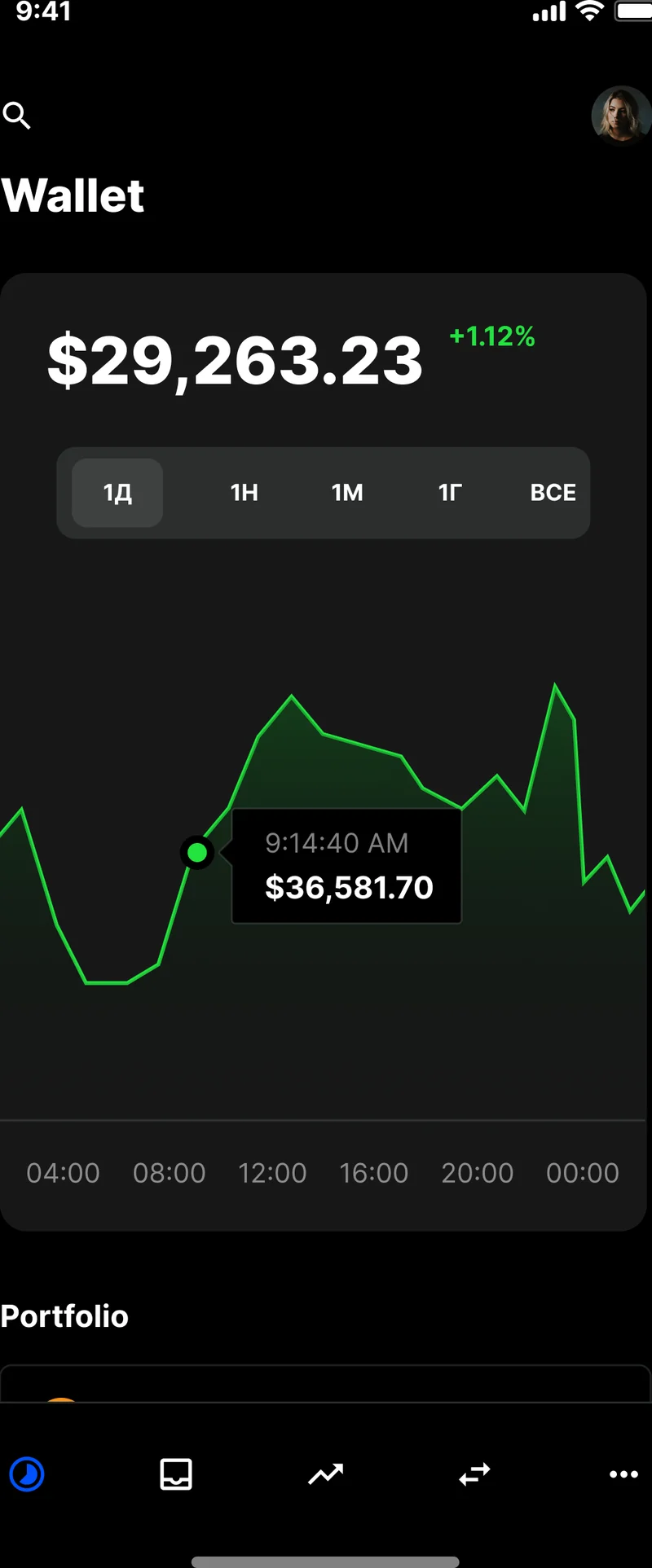

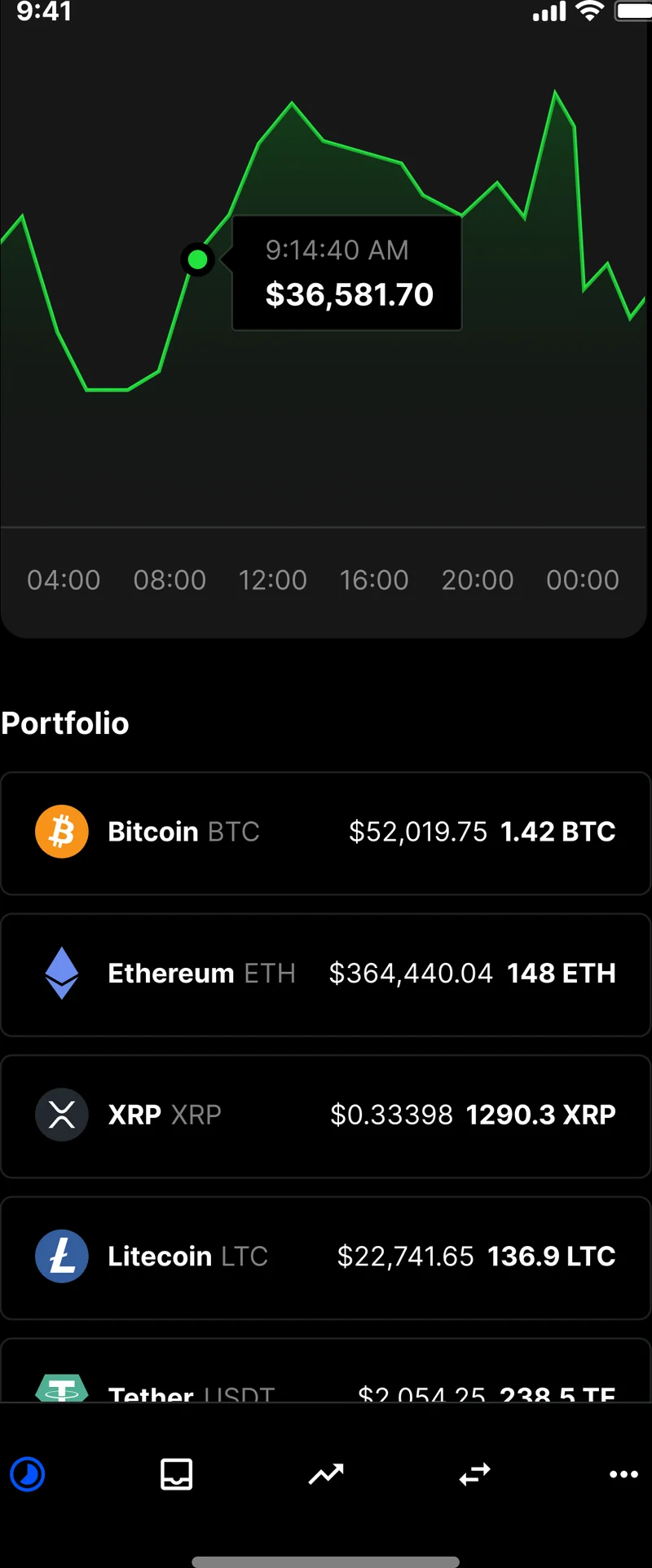

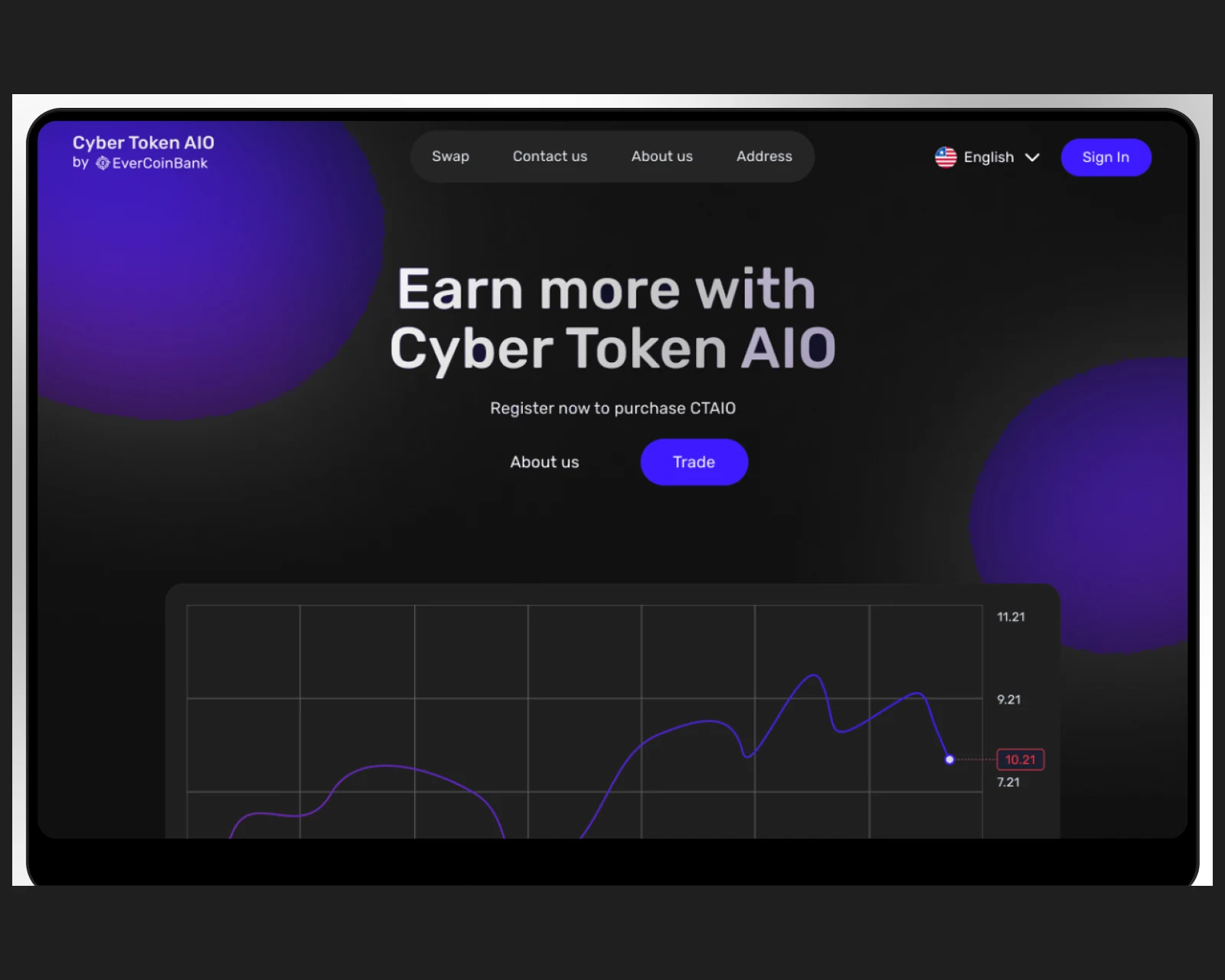

Das Asset-Dashboard ist der Startbildschirm der iOS-App: Guthabenkarten je Währung, der gesamte Portfoliowert oben und ein einzelner Tipp ins Detail je Asset mit einem Preischart und einer Transaktionsverlaufs-Ansicht. Live-Wechselkurse werden über einen langlebigen WebSocket zum Laravel-Backend gestreamt, mit einem HTTP-Poll-Fallback in Netzwerken, die WebSockets blockieren (ein reales Problem in Hotel- und Konferenz-WLANs sowohl in US- als auch EU-Veranstaltungsorten). Eingabefelder für Überweisungsbeträge validieren gegen das tatsächliche Guthaben des Nutzers, das Netzwerk-Minimum und die Dezimalpräzision des Assets, bevor die „Senden“-Schaltfläche überhaupt aktiv wird — Sie können nicht versehentlich 0,000000001 BTC durch einen Tastatur-Fehler senden. Dies ist dasselbe Maß an Detailtiefe, das wir auf jedes Mobile-App-Entwicklungs-Projekt anwenden, bei dem Geld auf dem Spiel steht.

Der Android-Client ist dasselbe Flutter-Binary, dem ein schlanker Kotlin-Host vorgeschaltet ist, der BiometricPrompt, Google Play Billing und den Android-Share-Intent handhabt. Das Verhalten des Akku-Optimierers auf den Gerätefamilien Samsung, Xiaomi, OnePlus und Pixel wurde während der QA je OEM abgestimmt — das WebSocket-Reconnect-Timing und die Vordergrund-Benachrichtigungs-Richtlinie unterscheiden sich genug, dass der „läuft auf einem Pixel“-Build auf einem Xiaomi tatsächlich nicht funktionierte, bis die Matrix je OEM ausgefüllt war.

Peer-to-Peer-Überweisungen sind das soziale Herz der App. Ein Nutzer kann Gelder an einen anderen Nutzer per Benutzername, per QR-Code, der von einem Papierausdruck oder einem anderen Smartphone-Bildschirm gescannt wird, oder per Deep Link senden, der über einen beliebigen Messenger geteilt wird. Der Ablauf sieht bewusst banktypisch aus: Betrag eingeben, Empfänger auswählen, biometrisch bestätigen, Echtzeit-Statusverfolgung von „eingereicht“ bis „on-chain bestätigt“. Ein kleiner integrierter Tauschdienst lässt den Nutzer zwischen unterstützten Assets zum Live-Mid-Market-Kurs umrechnen, mit einer transparenten Gebühren-Offenlegung auf dem Bestätigungsbildschirm — keine Überraschungen, kein versteckter Spread. Dasselbe Entwicklerteam führt iOS und Android im Gleichschritt im Rahmen unseres Bereichs iOS- und Android-Engineering.

Eine Krypto-Wallet-Begleit-App ist ein bedrohungsreiches Produkt, selbst wenn sie niemals direkt Gelder hält. Die Aufgabe der Wallet ist es, die sichtbare Oberfläche eines verwahrenden Backends zu sein — Guthaben, Überweisungen, Einzahlungen, Auszahlungen —, ohne dem Mobilgerät jemals private Schlüssel preiszugeben. Private Schlüssel liegen im Backend in hardware-isolierten Schlüsseltresoren; die Mobile-App erhält kurzlebige Bearer-Token, die bestimmte Operationen autorisieren, und jede geldbewegende Operation erfordert eine frische biometrische Bestätigung, unabhängig davon, wie kürzlich sich der Nutzer authentifiziert hat.

Kartengebundene Ein- und Auszahlungen laufen über ein Zahlungs-Gateway, das den PCI-Scope handhabt: Die Mobile-App sieht niemals eine primäre Kontonummer, nur eine tokenisierte Darstellung der gespeicherten Karte des Nutzers. Beim Onboarding erfasste KYC-Dokumente werden in einem verschlüsselten Blob-Speicher mit für die Prüfung protokolliertem Zugriff gespeichert, und der Datenaufbewahrungsplan ist auf die DSGVO-Pflichten für Nutzer in der Europäischen Union und die CCPA / CPRA-Pflichten für Nutzer in Kalifornien und den übrigen Vereinigten Staaten abgestimmt.

Compliance-Aufstellung: DSGVO-konform · ISO-27001-bereit · SOC 2 Type II in Vorbereitung · HIPAA-fähig · CCPA-berücksichtigt.

Eine fünfphasige Entwicklung, die die Krypto-Wallet-Begleit-App von der Produktspezifikation bis zur Live-Schaltung in beiden Stores in den Vereinigten Staaten und der Europäischen Union führte.

Bedrohungsmodell (Verwahrung, Schlüsselhandhabung, Zahlungskarten-Scope), Feature-Inventar-Abbildung von Web auf Mobil, Überprüfung der KYC-Aufstellung, Abbildung der DSGVO- + CCPA-Datenverarbeitung.

Flutter-Projektstruktur, typisierter REST-Vertrag gegen das bestehende Laravel-Backend, WebSocket-Kurs-Streaming, biometrische Entsperrung und PIN-Fallback-Abläufe.

Sechs Kern-Abläufe parallel — Registrierung mit KYC, Asset-Dashboard, P2P-Überweisungen, Fiat-Krypto-Brücke, In-App-Tauschdienst, Transaktionsverlauf.

Android-Akku-Optimierer-Matrix je OEM, biometrische Re-Authentifizierung bei jeder geldbewegenden Aktion, PCI-Scope-Isolation des Zahlungs-Gateways, QA der In-Memory-Schlüsselhandhabung.

App-Store- und Google-Play-Einreichung über US- und EU-Storefronts, Rollout des Real-User-Monitorings, Support-Übergabe, DSGVO- + CCPA-Compliance-Dokumentation.

Der In-App-Tauschdienst ist der kleinste der sechs Kern-Abläufe, aber derjenige, der im Alltag das meiste Wohlwollen einbringt. Ein Nutzer, der ein Bitcoin-Guthaben betrachtet, kann einen Teil davon in Ethereum oder einen Stablecoin tauschen, ohne die App zu verlassen, zum Live-Mid-Market-Kurs, mit einer transparenten Gebühren-Offenlegung, die den Spread und die Gas-Schätzung aufschlüsselt, bevor der Nutzer bestätigt. Der Ablauf läuft gegen denselben Laravel-Order-Matching-Dienst, den die Web-Plattform verwendet, was bedeutet, dass die Liquidität geteilt wird und die Angebote über Web und Mobil hinweg konsistent sind. Die Berechtigung zum Tauschdienst — sowie zu höheren Transaktionslimits, Fiat-Auszahlungen und bestimmten Assets — ist durch die abgeschlossene KYC-Stufe des Nutzers begrenzt, die die Mobile-App bei jedem Sitzungsstart aus dem Backend liest. Ein Nutzer, der KYC auf der Web-Plattform abschließt, sieht sein Stufen-Upgrade innerhalb einer Minute auf Mobil widergespiegelt, und ein Nutzer, der KYC auf Mobil beginnt, schließt es über einen Dokumenten-Upload-Ablauf ab, der die native Kamera mit On-Device-OCR für die clientseitige Validierung nutzt, bevor das Dokument das Gerät überhaupt verlässt. Das gesamte Subsystem wurde auf Erweiterbarkeit ausgelegt: Ein neues Asset, eine neue Fiat-Währung, ein neues Zahlungs-Gateway oder eine neue KYC-Stufe hinzuzufügen ist eine Konfigurationsänderung am Berechtigungsdienst, kein Code-Release.

Die Krypto-Wallet-Begleit-App startete im Apple App Store und bei Google Play mit aktiven Storefronts in den Vereinigten Staaten und der Europäischen Union. Die englischsprachige Version bedient Nutzer in Kalifornien, New York, Texas, Florida und Washington in den USA sowie Nutzer in den Niederlanden, Deutschland, Frankreich, Irland und Schweden in der EU, ohne separate Codebasis je Region. Einwilligungsabläufe sind auf der Client-Ebene regionsbewusst: Nutzer in der EU und im EWR erhalten einen DSGVO-konformen granularen Einwilligungsbildschirm mit separaten Schaltern für jegliche optionale Produktanalyse; Nutzer in Kalifornien erhalten im selben Ablauf eine CCPA-konforme Offenlegung zum “Verkauf oder Weitergabe meiner persönlichen Daten nicht zulassen”. Die Datenverarbeitungspraktiken sind für europäische Nutzer auf die DSGVO und auf den Flickenteppich der US-Bundesstaaten-Datenschutzgesetze abgestimmt — CCPA / CPRA (Kalifornien), VCDPA (Virginia), CPA (Colorado), CTDPA (Connecticut), UCPA (Utah), TDPSA (Texas) und Oregon CPA. Krypto-spezifische Offenlegungen zu Volatilität, Verwahrung und steuerlicher Meldepflicht werden beim Onboarding angezeigt, statt in einem Link zu den Nutzungsbedingungen vergraben zu werden.

Das Backend war für das Web-Produkt bereits live, daher nutzte der Mobile-Launch die bestehende Flotte über EU- und US-Rechenzentren hinweg wieder — Knoten in den Niederlanden, Deutschland, Frankreich, Schweden und Irland für die EU-Abdeckung; US East und US West für Nordamerika — mit von der Web-Plattform geerbtem Traffic-Routing je Region. Sowohl die App-Store-Altersfreigabe als auch die Google-Play-Inhaltsbewertung wurden für die Finanz-App-Kategorie kalibriert, und die In-App-Datenschutzerklärung wurde so verfasst, dass sie die obige Architektur dokumentiert, und zitiert die DSGVO-Pflichten und die CCPA-Pflichten Kaliforniens direkt. Das Entwicklerteam hinter der Entwicklung ist über die MEZ verteilt und arbeitet mit einem MEZ-Arbeitstag und Überlappung mit der US-Ostküste (9–13 Uhr ET) für Stand-ups, die Choreografie der Store-Prüfung und die Reaktion auf Vorfälle — das Zeitzonenfenster, das einem US-Produktteam und einem EU-Entwicklerteam vier Stunden Live-Überlappung pro Tag ermöglicht.

Die aktive Roadmap der individuellen Softwareentwicklung für die Wallet umfasst einen Hardware-Wallet-Kopplungs-Ablauf für Self-Custody-Nutzer, ein Push-Benachrichtigungs-Preisalarm-Subsystem, eine Multi-Konto-„Profile“-Funktion für Nutzer, die persönliche und Handels-Wallets trennen, und einen auf Flutter for Desktop aufgebauten Desktop-Client, der die Geschäftslogik mit der Mobile-Codebasis teilt. Tiefere KYC-Stufen sind für institutionelle Nutzer in den USA und der EU geplant, wobei das Berechtigungs-Subsystem bereits für stufenbasiertes Feature-Gating strukturiert ist. Die Infrastrukturpläne umfassen weitere Backend-Automatisierung und ein internes Gerüst zur kontinuierlichen Verifizierung der Verwahrungsebene im Rahmen der Cloud-&-DevOps-Roadmap.

Wenn Sie eine Krypto-Wallet, eine verwahrende mobile Begleit-App oder eine beliebige mobile FinTech-Entwicklung planen, bei der biometrische Aufstellung und Audit-Bereitschaft mit einer UX auf Banking-App-Niveau für Zielgruppen in den USA und der EU koexistieren müssen, haben wir diesen Stack durchgängig umgesetzt und können den Entwicklungszeitplan deutlich verkürzen. Die Referenzentwicklung ist unter Fallstudien-Referenz dokumentiert, und das Entwicklerteam dahinter sitzt in der YuSMP Group. Wir arbeiten zum Festpreis für gut abgegrenzte MVPs und mit dedizierten Entwicklerteams für die laufende Lieferung, mit einem MEZ-Arbeitstag und einem garantierten Überlappungsfenster mit der US-Ostküste (9–13 Uhr ET) für Stand-ups, Demos und die Reaktion auf Vorfälle.

Ein fokussiertes Krypto-Wallet-Begleit-MVP mit iOS- und Android-Clients auf Flutter, biometrischer Entsperrung, Guthaben-Dashboard, P2P-Überweisungen und Store-Einreichungen kostet in der Regel 120.000–280.000 €. Mit einer Fiat-Krypto-Brücke mit Karten-Gateway, In-App-Tauschdienst, mehrstufigem KYC, Hardware-Wallet-Kopplung und audit-bereiter Datenverarbeitung kommt ein vollwertiges Produkt auf 320.000–680.000 €. Die wichtigsten Kostentreiber sind die Arbeit an der Android-Matrix je OEM, die PCI-Scope-Isolation des Zahlungs-Gateways und die Choreografie der Finanz-App-Prüfung im App Store und bei Google Play rund um Verwahrungs-Offenlegungen.

Flutter liefert iOS und Android aus einer einzigen Dart-Codebasis mit pixelkonsistentem Rendering über Skia, was wichtig ist, wenn Krypto-Charts mit 60 fps auf einem Android-Mittelklassegerät für 200 € rendern müssen. Die Plattform-Kanal-Notausgang hält native StoreKit-, Google-Play-Billing- und biometrische APIs bei Bedarf erreichbar. React Native ist eine vernünftige Alternative mit ähnlicher Team-Ökonomie; vollständig natives iOS plus Android verdoppelt in der Regel das Team und etwa den Zeitplan. Für eine Wallet-Begleit-App, bei der das Backend bereits existiert, ist Flutter die risikoärmere Wahl.

Die Mobile-App sieht niemals private Schlüssel. Die Schlüssel liegen im Backend in hardware-isolierten Schlüsseltresoren mit für die Prüfung protokolliertem Zugriff, und der Mobile-Client erhält stets nur kurzlebige Bearer-Token, die bestimmte Operationen autorisieren. Jede geldbewegende Aktion erfordert eine frische biometrische Bestätigung, unabhängig davon, wie kürzlich sich der Nutzer authentifiziert hat, und eine Serie fehlgeschlagener Biometrie löscht den In-Memory-Sitzungszustand. Entschlossene Angreifer mit vollem Gerätezugriff können eine Biometrie noch immer per Social Engineering umgehen, aber das Verwahrungsmodell verlagert die hochwertige Kompromittierung hinter das Backend, nicht auf das Smartphone.

Apple verlangt, dass Krypto-Apps der Finanzdienstleistungs-Kategorie entsprechen, Verwahrungs- und Volatilitätsrisiken im Produkt offenlegen und StoreKit für jegliche In-App-Käufe von Nicht-Krypto-Werten verwenden. Google Play verlangt gleichwertige Offenlegungen, deklariert den Finanz-App-Zweck prominent und durchläuft eine zusätzliche Berechtigungsprüfung. Beide Stores verlangen funktionsfähiges KYC für Fiat-On-Ramps, eine transparente Offenlegung jeder Datenerhebung und — für Apps, die EU- und kalifornische Nutzer bedienen — einen granularen Einwilligungsmechanismus, der DSGVO und CCPA / CPRA im selben Ablauf erfüllt.

Ein fokussiertes MVP mit Flutter-Clients, biometrischer Entsperrung, Asset-Dashboard, P2P-Überweisungen und beiden Store-Einreichungen dauert in der Regel 16–22 Wochen. Eine Fiat-Krypto-Brücke mit Karten-Gateway, ein In-App-Tauschdienst, mehrstufiges KYC und eine Android-Akku-Optimierer-Matrix je OEM kommen 6–10 Wochen hinzu. Der audit-bereite Härtungsdurchlauf — PCI-Scope-Isolation des Zahlungs-Gateways, QA der biometrischen Re-Authentifizierung, Bedrohungsmodellierung der Verwahrungsebene — wird häufig unterschätzt und sollte mit 4–6 Wochen dedizierter Arbeit eingeplant werden.

Verwandte Fallstudien

Durchgängiger ERC-20-Token-Launch — Solidity-Vertrag, Sicherheitsaudit, Börsennotierungen, MetaMask-Checkout.

Fallstudie ansehen →

Einheitlicher Krypto-Ökosystem-Hub, der mehrere Token aggregiert — Live-Börsendaten, Charts, direkter Kauf-Einstiegspunkt.

Fallstudie ansehen →

Plattformübergreifendes E-Signatur-Produkt mit audit-bereiter Aufstellung, Launch in den USA + der EU, DSGVO- + CCPA-Konformität.

Fallstudie ansehen →Teilen Sie uns einige Details mit, und ein Senior-Consultant antwortet innerhalb eines Werktages.