Discovery & Kreditmodell

Design des Kredits als Zustandsautomat, Rollen-Berechtigungs-Matrix, E-Signatur-Ablauf, Taxonomie des Inkasso-Workflows, DSGVO- + CCPA-Datenverarbeitungs-Abbildung für rechtsraumübergreifende Bereitschaft.

Fallstudie · FinTech · Kreditvergabe

Wie wir eine produktive Mikrokredit-Plattform auf Laravel und React ausgeliefert haben — ein Kreditnehmer-Dashboard mit E-Signatur und Tilgungsplan, eine Underwriter-Workstation, ein Inkasso-Modul, ein Buchhaltungsblock und ein systemweites Admin-Panel — gebaut mit audit-bereiter Aufstellung, die sich sauber auf Kreditregime in den USA und der Europäischen Union unter DSGVO- und CCPA-Anforderungen übertragen lässt.

Der Kunde war ein Mikrokredit-Betreiber mit Offline-Filialen in einem regionalen Markt und benötigte eine digitale Plattform, um die Reichweite auszubauen, ohne die Operations-Belegschaft zu verdoppeln. Die Rahmenbedingungen waren eng: ein einjähriges Lieferfenster, ein festes Budget und eine Aufgabenstellung, die nicht nur die kreditnehmerseitige Oberfläche umfasste, sondern das gesamte Back-Office — Underwriting, Inkasso, Buchhaltung und ein Admin-Panel, das das Operations-Team tatsächlich nutzen konnte. Wir bauten die Plattform auf Laravel und React mit einem Datenmodell, das um den Kredit als Zustandsautomat herum entworfen ist, wobei jeder Übergang für Audits protokolliert wird und jeder Arbeitsbereich eine Ansicht über dasselbe System of Record ist. Das Ergebnis ist eine Plattform, die für einen regionalen Launch entwickelt, aber mit US-und-EU-Audit-Bereitschaftsmustern gebaut wurde, sodass dieselbe Codebasis eine Expansion in reife regulierte Kreditregime ohne architektonische Neuentwicklung unterstützen kann.

Ein Überblick darüber, was der Build der Schnellkredit-Website über Web-, Mobile- und Back-Office-Systeme in seinem ersten Produktionszyklus geliefert hat.

Die Softwareanforderungen eines Mikrokredit-Betreibers sind nicht dieselben wie die einer Bank, und sie sind auch nicht dieselben wie die eines Peer-to-Peer-Kreditgebers. Das Produkt muss den gesamten Kreditlebenszyklus unterstützen — Antragsaufnahme, Underwriting, E-Signatur, Auszahlung, planmäßige Rückzahlung und Verzugs-Workflow — wobei jeder Schritt für Audits nachvollziehbar und jeder Übergang reversibel ist, ohne vorherige Zustände zu verlieren. Die fertigen Optionen richteten sich entweder an Banken (zu starr, zu teuer) oder an Ratenzahlungs-SaaS (zu kreditnehmerseitig, kein Underwriter-Arbeitsbereich). Wir bauten von Grund auf eine einheitliche Laravel- + React-Plattform, mit einem Datenmodell, das um ‘Kredit als Zustandsautomat’ statt ‘Kredit als Zeile in einem CRM’ herum entworfen ist.

Die Zustandsautomaten-Sichtweise zahlt sich überall stromabwärts aus. Ein Kredit durchläuft Entwurf, eingereicht, Underwriting, genehmigt, signiert, ausgezahlt, performend, überfällig, umstrukturiert, geschlossen, abgeschrieben — jeder Übergang gestempelt mit dem Bearbeiter, dem Zeitstempel und den begleitenden Belegen. Die Underwriter-Workstation, das Inkasso-Modul, der Buchhaltungsblock und das Admin-Panel sind allesamt Ansichten über denselben Zustandsautomaten, weshalb derselbe Kredit über Abteilungen hinweg konsistent gelesen wird, ohne tägliche Abgleichläufe. Dies ist dasselbe Engineering-Muster, das wir in unserer Praxis für individuelle Softwareentwicklung anwenden, wenn ein regulierter Workflow mehrere Rollen in den USA und der Europäischen Union umspannen muss.

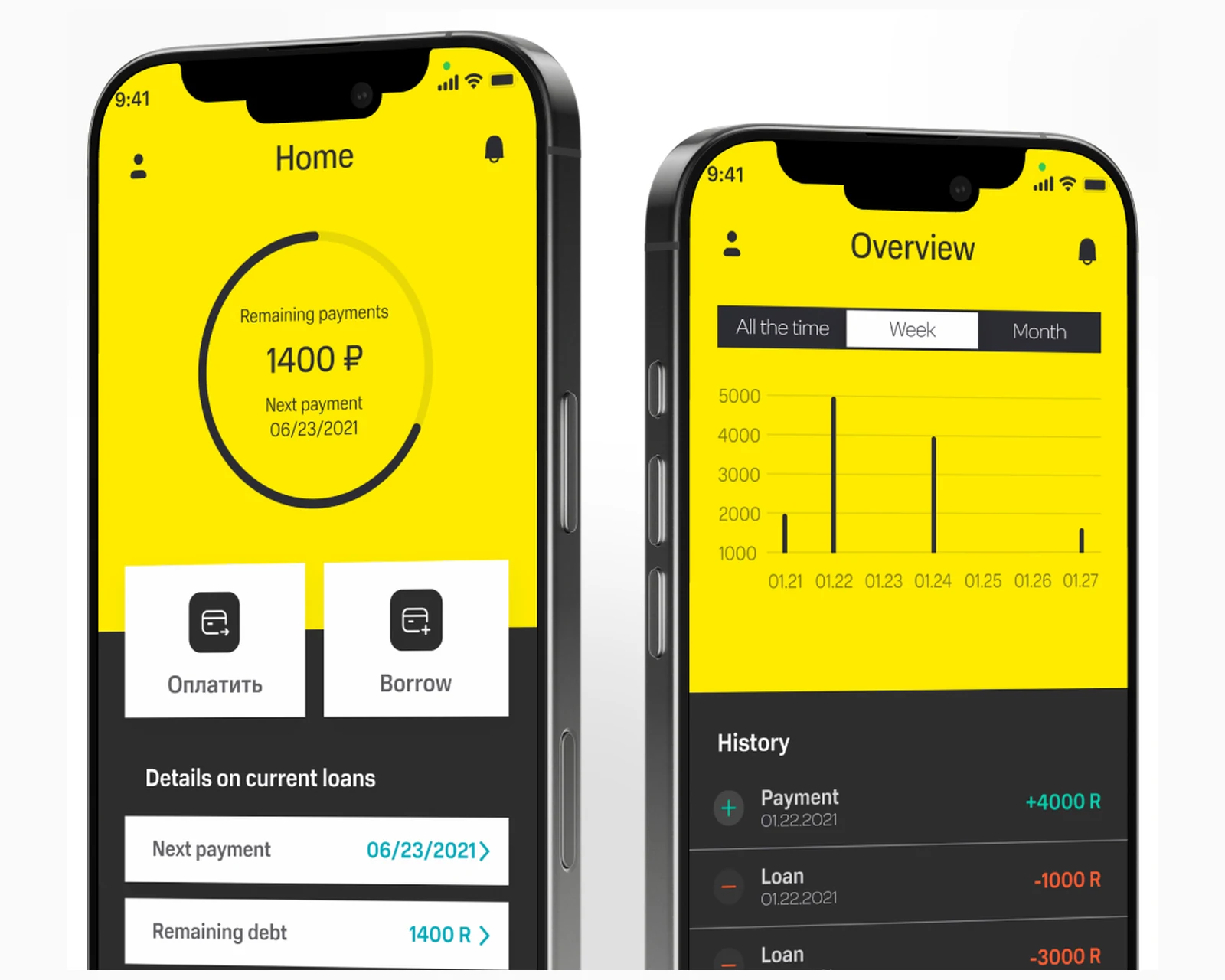

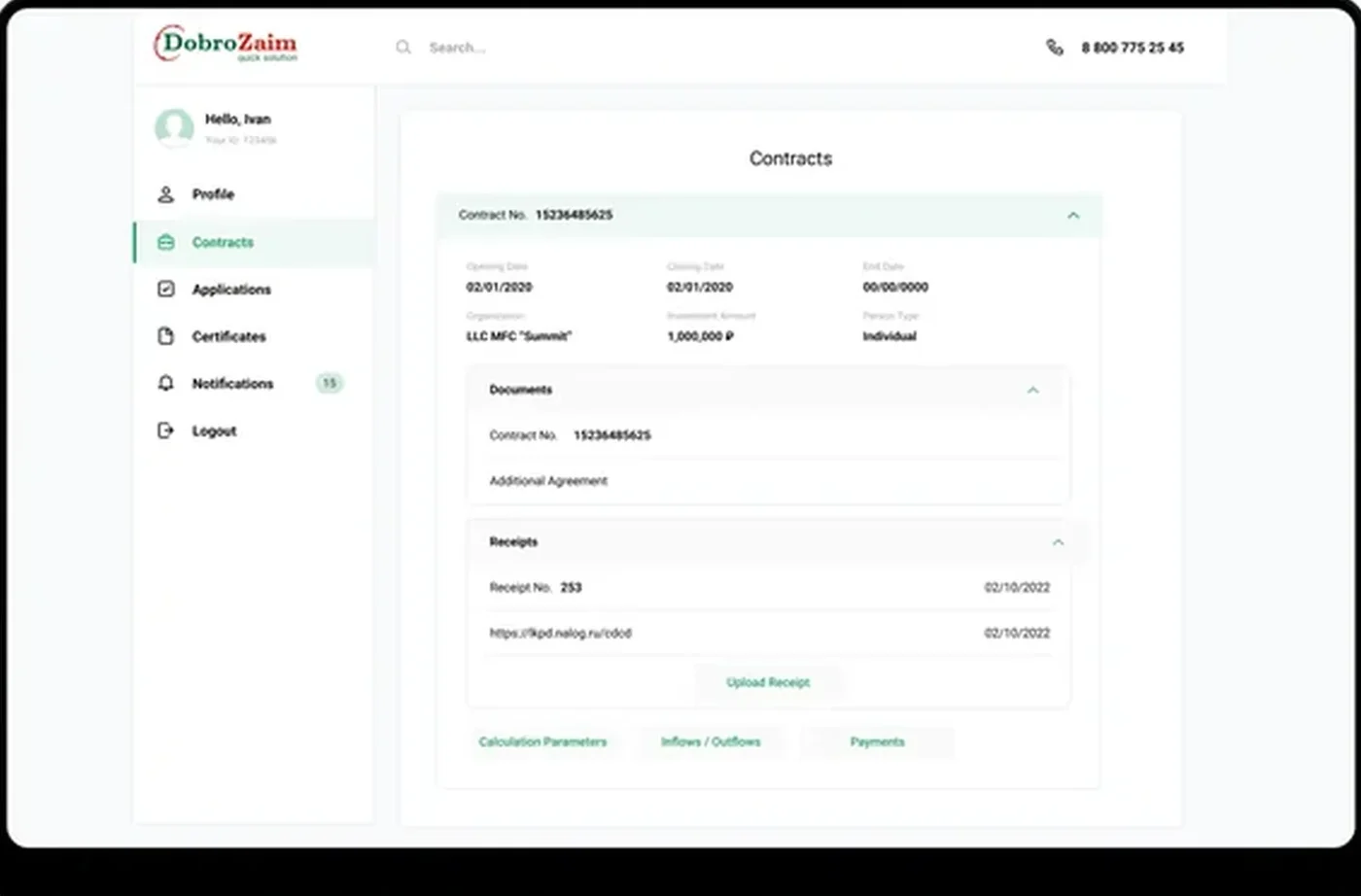

Das kreditnehmerseitige Dashboard ist die kleine Oberfläche einer sehr tiefen Plattform. Ein neuer Nutzer meldet sich an, füllt einen schlanken Antrag aus, lädt Ausweisdokumente über einen Kamera-Erfassungsablauf hoch, unterschreibt den Kreditvertrag elektronisch und verfolgt die Rückzahlung gegen einen geplanten Tilgungsplan — alles aus einem responsiven React-Frontend, das auf einem Desktop-Browser in der Mittagspause genauso gut läuft wie auf einem mobilen Browser im Zug nach Hause.

Der Antragsablauf ist bewusst kurz gehalten. Eine Handvoll Felder deckt Identität, Beschäftigung und den gewünschten Kreditbetrag ab; alles Übrige wird während des Underwriting-Schritts serverseitig aus angebundenen Datenquellen angereichert, statt den Kreditnehmer vorab danach zu fragen. Der E-Signatur-Ablauf erzeugt ein signiertes PDF des Kreditvertrags, speichert es am Kredit und sendet dem Kreditnehmer automatisch eine Kopie per E-Mail. Der Tilgungsplan zeigt die nächste fällige Zahlung, den laufenden Saldo und die Gesamtkosten des Kredits in einer einzigen Ansicht — keine versteckten Gebühren, keine rollierenden Summen. Dasselbe Muster trägt durch unsere Praxis für Webanwendungsentwicklung, wenn kreditnehmerseitige Transparenz nicht verhandelbar ist.

Die Underwriter-Workstation ist der Ort, an dem sich die Plattform auf der Betreiberseite bezahlt macht. Ein eingereichter Antrag fällt in eine Warteschlange, ein Underwriter öffnet ihn, und ein einziger Bildschirm zeigt die Identitätsprüfung des Kreditnehmers, die Beschäftigungsverifizierung, einen Schnappschuss der Kredithistorie, den gewünschten Betrag gegenüber dem berechneten Limit sowie alle automatisch ausgelösten Richtlinien-Flags. Der Underwriter genehmigt, lehnt ab oder unterbreitet ein Gegenangebot in einer Aktion, mit einer Freitext-Begründung, die Teil der Audit-Historie des Kredits wird.

Das Inkasso-Modul behandelt den schlimmsten Fall sorgfältig. In dem Moment, in dem eine Zahlung ihr Fälligkeitsdatum verpasst, wechselt der Kredit in den Status überfällig, die Inkasso-Warteschlange nimmt ihn auf, und der Mitarbeiter arbeitet einen strukturierten Kommunikationsplan ab — Erinnerungs-E-Mail, geplanter Anruf, Umstrukturierungsangebot, Eskalation — wobei jede Interaktion protokolliert wird. Der Buchhaltungsblock liegt hinter beiden und rollt das kreditbezogene Hauptbuch zu Berichten auf Betreiberebene, aufsichtsbereiten Exporten und einer Echtzeitansicht der Buchgesundheit auf.

Die Compliance-Aufstellung ist eingebaut. Die Datenverarbeitungspraktiken sind mit den DSGVO-Pflichten für Nutzer in der Europäischen Union und den CCPA-/CPRA-Pflichten für Nutzer in Kalifornien und den USA insgesamt ausgerichtet. Dieselben Muster übertragen sich sauber auf Kreditoffenlegungsregime der US-Bundesstaaten, wenn die Plattform über ihren ursprünglichen Markt hinaus expandiert.

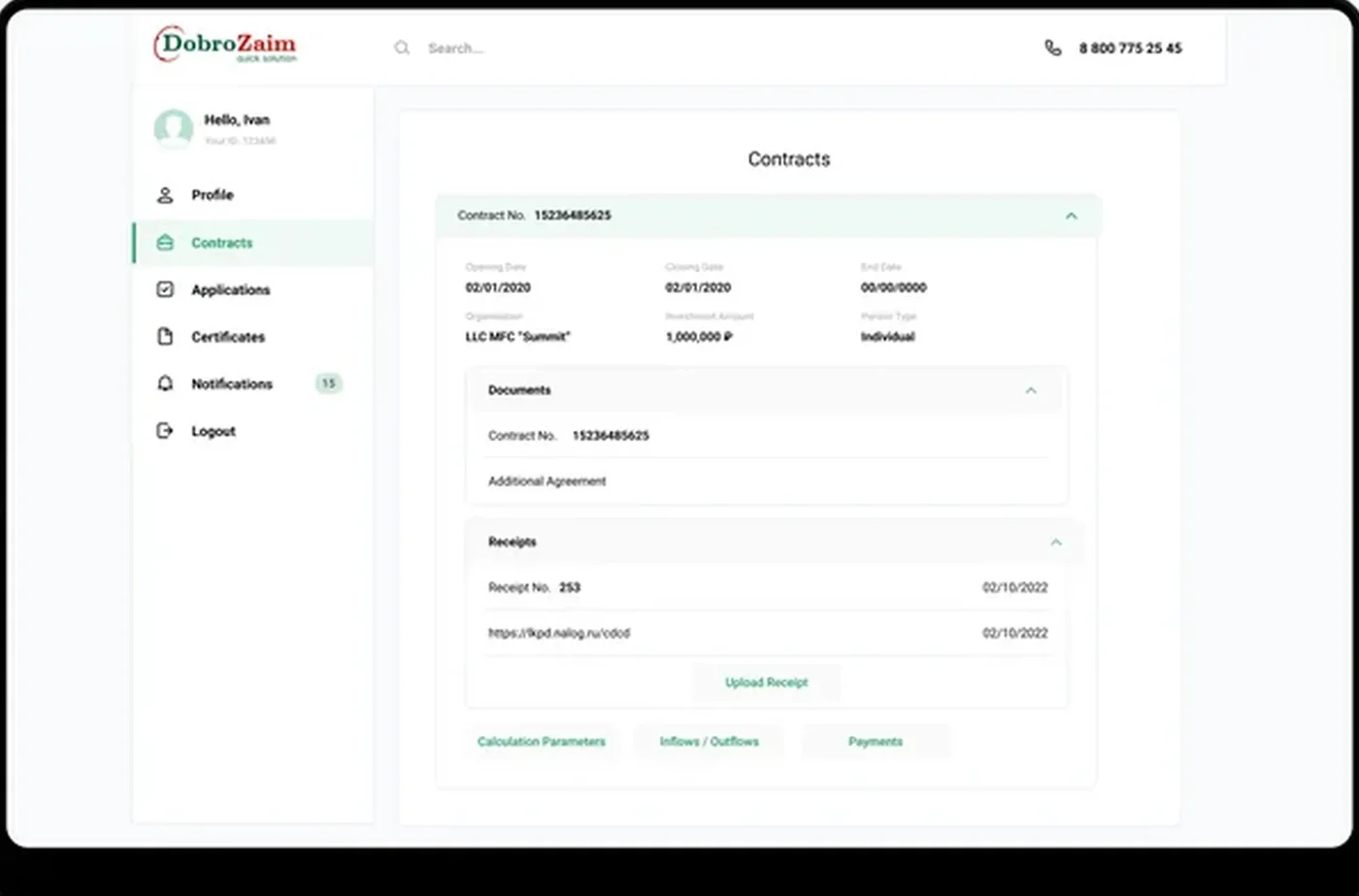

Das Admin-Panel ist der Ort, an dem das Operations-Team die Plattform ohne Beteiligung der Entwicklung konfiguriert: Vergabe von Nutzerrollen, Kreditprodukt-Vorlagen mit ihren Limits und Zinsplänen, Erstellung von Kommunikationsvorlagen, Gebührentabellen und systemweite Richtlinien-Schalter. Jede Konfigurationsänderung wird versioniert und protokolliert, was bedeutet, dass eine Aufsichtsfrage ‘Wie hoch war Ihr maximaler Kreditbetrag an diesem Datum in diesem Rechtsraum?’ zu einer Ein-Abfrage-Antwort gegen das Audit-Log wird.

Die Analytics für den Betreiber deckt die Kennzahlen ab, die für ein Kreditgeschäft zählen: Konversionsrate von Antrag zu Auszahlung, durchschnittliche Ticketgröße, Verzugsrate nach Kohorte, Recovery-Rate nach Inkasso-Strategie und Buchrendite nach Abschreibungen. Die Dashboards laufen auf demselben PostgreSQL-System of Record wie der Rest der Plattform — kein Datendrift, kein nächtlicher Abgleich für das tägliche Standup des Betreibers nötig.

Compliance-Aufstellung: DSGVO-konform · ISO-27001-bereit · SOC 2 Type II in Vorbereitung · HIPAA-fähig · CCPA-berücksichtigt.

Ein fünfphasiger Build, der die Schnellkredit-Plattform von der Produktspezifikation bis zur Produktion über die Arbeitsbereiche Kreditnehmer, Underwriter, Inkasso, Buchhaltung und Admin führte.

Design des Kredits als Zustandsautomat, Rollen-Berechtigungs-Matrix, E-Signatur-Ablauf, Taxonomie des Inkasso-Workflows, DSGVO- + CCPA-Datenverarbeitungs-Abbildung für rechtsraumübergreifende Bereitschaft.

Laravel-API-Grundgerüst, PostgreSQL-Schema mit append-only Audit-Log, Kredit-Zustandsautomaten-Engine, Konfigurations-Versionierungs-Subsystem, Aufsichts-Export-Pipeline.

Fünf rollenisolierte React-Arbeitsbereiche — Kreditnehmer, Underwriter, Inkasso, Buchhaltung, Admin — mit gemeinsamen Design-Tokens und Komponenten-Primitiven.

Konfigurations-Versionierung auf API-Ebene erzwungen, append-only Audit-Log bei jedem Kreditübergang, aufsichtsbereite Export-Vorlagen, Gerüst für eine Bereitschaftsbewertung durch Dritte.

Produktiv-Rollout, Onboarding-Choreografie des Betreiberteams, Erstellung von Kommunikationsvorlagen mit dem Operations-Team, DSGVO- + CCPA-Compliance-Dokumentation.

Kreditplattformen stehen und fallen mit der langweiligen-aber-kritischen Kommunikationsschicht. Das Kommunikations-Subsystem der Plattform verarbeitet automatisierte Kreditnehmer-Benachrichtigungen — Fälligkeitserinnerungen, Zahlungsbestätigungen, Verzugsmitteilungen, Umstrukturierungsangebote — mit Vorlagen, die das Operations-Team im Admin-Panel erstellt, statt dass das Entwicklerteam sie in ein Release codiert. Die Vorlagen-Engine unterstützt Variablen-Substitution, mehrsprachige Spuren und Kanal-Routing (E-Mail, SMS, plattforminternes Postfach), und jede gesendete Nachricht wird für Audits gegen den Kredit protokolliert. Umstrukturierungsabläufe sind erstklassig: Wenn ein Kreditnehmer eine geplante Zahlung nicht leisten kann, kann der Mitarbeiter aus dem Inkasso-Modul einen umstrukturierten Zeitplan anbieten, der Kreditnehmer akzeptiert ihn über denselben E-Signatur-Ablauf wie beim ursprünglichen Kredit, und der Zustandsautomat des Kredits erfasst die Umstrukturierung als diskretes Ereignis, ohne die vorherige Zahlungshistorie zu verlieren. Das gesamte Subsystem wurde mit Blick auf Erweiterbarkeit gebaut: Das Hinzufügen eines neuen Kreditprodukts, eines neuen Kommunikationskanals, einer neuen Umstrukturierungsvariante oder einer neuen Aufsichts-Export-Vorlage ist eine Konfigurationsänderung am Admin-Panel, kein Code-Release. Dieses Muster überträgt sich sauber auf unsere Praxis für Cloud & DevOps, wenn ein Operations-Team Änderungen ohne ein Engineering-Deploy ausliefern muss.

Die Plattform startete in ihrem ursprünglichen regionalen Markt termingerecht und innerhalb des genehmigten Budgets, mit einer Systemarchitektur, die so entwickelt ist, dass sie sich sauber in die USA und die Europäische Union übertragen lässt, falls der Betreiber expandieren möchte. Die kreditnehmerseitige Oberfläche verwendet US-und-EU-UX-Muster — transparente Gesamtkosten-Offenlegungen, keine versteckten Gebühren, klare Einwilligungsabläufe für jegliche optionale Analytics — die auf Offenlegungen im Stil des Truth in Lending Act in den USA und auf Verbraucherkredit-Offenlegungsregeln in der EU abbilden. Die Datenverarbeitungspraktiken sind mit der DSGVO für etwaige künftige europäische Nutzer und mit dem Flickenteppich der US-Bundesstaaten-Datenschutzgesetze ausgerichtet — CCPA / CPRA (Kalifornien), VCDPA (Virginia), CPA (Colorado), CTDPA (Connecticut), UCPA (Utah), TDPSA (Texas) und Oregon CPA. Dieselben Muster übertragen sich auf Kreditlizenzregime auf Bundesstaaten-Ebene — California Financing Law, New York DFS Licensure, Texas OCCC Licensure — ohne architektonische Neuentwicklung, weil die Konfigurationsschicht von Tag eins an für die Unterstützung mehrerer Rechtsräume gebaut wurde.

Infrastrukturseitig wurde die Plattform beim Launch auf einem einzigen regionalen Cluster bereitgestellt, aber so konzipiert, dass sie sich sauber über EU- und US-Rechenzentren aufteilen lässt, wenn der Betreiber über seinen ursprünglichen Markt hinaus skaliert — die Niederlande, Deutschland, Frankreich, Schweden und Irland für die EU-Abdeckung; US-Ost und US-West für Nordamerika. Die PostgreSQL-Instanz des System of Record kann für Datenresidenz-Verpflichtungen pro Rechtsraum aufgeteilt werden, ohne die Anwendungsschicht zu ändern. Die plattforminterne Datenschutzerklärung wurde so verfasst, dass sie die obige Architektur dokumentiert und direkt die DSGVO-Pflichten und die kalifornischen CCPA-Pflichten zitiert. Das Entwicklerteam hinter dem Build sitzt über die MEZ verteilt und arbeitet einen MEZ-Arbeitstag mit Überlappung zur US-Ostküste (9–13 Uhr ET) für Stand-ups, die Bearbeitung von Aufsichtsfragen und Incident-Response — das Zeitzonenfenster, das einem US-Produktteam und einem EU-Entwicklerteam täglich vier Stunden Live-Überlappung verschafft.

Die aktive Roadmap für individuelle Softwareentwicklung der Plattform umfasst eine native mobile Begleit-App für den Kreditnehmer-Arbeitsbereich, eine automatisierte Underwriting-Stufe mit Regelwerk-basierter Richtlinienerstellung (die einige manuelle Underwriter-Eingriffe bei den risikoärmsten Anträgen ersetzt), erweiterte Aufsichts-Export-Vorlagen für zusätzliche Rechtsräume sowie eine Mehrprodukt-Engine, mit der ein einzelner Betreiber Ratenkredite, Kreditlinien und Gehaltsvorschuss-Produkte auf derselben Plattform betreiben kann. Eine tiefere Analytics-Schicht ist für die Portfolio-Risikomodellierung geplant — Kohorten-Verzugskurven, Reservierung für erwartete Verluste, A/B-Tests von Recovery-Strategien — wobei das Schema des System of Record bereits so strukturiert ist, dass es Event Sourcing pro Kredit unterstützt. Die Infrastrukturpläne umfassen weitere Automatisierung im Rahmen der Cloud & DevOps-Roadmap.

Wenn Sie eine Mikrokredit-Plattform, ein Verbraucherkredit-Produkt oder einen beliebigen FinTech-Build planen, bei dem der Kreditlebenszyklus von Tag eins an auditierbar, konfigurierbar und mehr-Arbeitsbereich-fähig sein muss, für Zielgruppen in den USA und der EU, dann haben wir diesen Stack Ende-zu-Ende ausgeliefert und können den Build-Zeitplan deutlich verkürzen. Der Referenz-Build ist unter Fallreferenz dokumentiert, und das Entwicklerteam dahinter sitzt innerhalb von YuSMP Group. Wir arbeiten zum Festpreis für gut abgegrenzte MVPs und mit dedizierten Entwicklerteams für laufende Lieferung, mit einem MEZ-Arbeitstag und einem garantierten Überlappungsfenster zur US-Ostküste (9–13 Uhr ET) für Stand-ups, Demos und Incident-Response.

Ein fokussiertes Kreditplattform-MVP mit einem Kreditnehmer-Dashboard, einer Underwriter-Workstation, einem einfachen Inkasso-Modul, einem Buchhaltungsblock und einem Admin-Panel kostet typischerweise 140.000–320.000 €. Mehrprodukt-Unterstützung, eine automatisierte Underwriting-Stufe, Aufsichts-Export-Vorlagen für mehrere Rechtsräume, eine mobile Kreditnehmer-App und ein gehärtetes Audit-Log-Subsystem bringen ein voll ausgestattetes Produkt auf 380.000–780.000 €. Die dominierenden Kostentreiber sind das Design des Kredits als Zustandsautomat, das Mehr-Arbeitsbereich-Berechtigungsmodell und das Konfigurations-Versionierungs-Subsystem, mit dem das Operations-Team Richtlinienänderungen ohne Beteiligung der Entwicklung ausliefern kann.

Fertige Banking-Cores sind für Banken gebaut: Sie setzen aufsichtsgebundene Bilanzprodukte, Mehrwährungs-Hauptbücher und Integrationsflächen voraus, die Mikrokredit-Betreiber nicht benötigen und sich nicht leisten können zu lizenzieren. Laravel bietet ein ausgereiftes PHP-Framework mit einem starken Job-Queue-System, einer Authentifizierungsschicht, die sauber auf rollenisolierte Arbeitsbereiche abbildet, und ein community-erprobtes Ökosystem. React im Frontend lässt Sie fünf rollenbasierte Arbeitsbereiche aus einer einzigen Codebasis mit gemeinsamen Komponenten-Primitiven ausliefern. Das Muster aus Laravel-API plus React-SPA hält die technische Grenze sauber und die Time-to-Market für ein fokussiertes MVP unter einem Jahr.

Audit-Bereitschaft ist eine Architekturentscheidung, keine am Ende angeflanschte Dokumentationsaufgabe. Jeder Kreditübergang schreibt ein append-only Ereignis in das Audit-Log mit dem Bearbeiter, dem Zeitstempel und den begleitenden Belegen. Jede Konfigurationsänderung im Admin-Panel ist versioniert, sodass eine Aufsichtsfrage ‘Wie hoch war Ihr maximaler Kreditbetrag an diesem Datum in diesem Rechtsraum?’ zu einer Ein-Abfrage-Antwort wird. Jede Kreditnehmer-Interaktion, jede Underwriter-Entscheidung, jede Inkasso-Kommunikation wird über die gesamte Lebensdauer der Plattform gegen den Kredit protokolliert. Dieselbe Aufstellung bildet sauber auf DSGVO-Auskunftsanfragen, CCPA-Auskunftsrechte und Kreditoffenlegungsregime der US-Bundesstaaten ab.

In dem Moment, in dem eine Zahlung ihr Fälligkeitsdatum verpasst, wechselt der Kredit im Zustandsautomaten in den Status überfällig, und das Inkasso-Modul nimmt ihn in eine strukturierte Warteschlange auf. Der Inkasso-Mitarbeiter arbeitet einen konfigurierbaren Kommunikationsplan ab — Erinnerungs-E-Mail, geplanter Anruf, Umstrukturierungsangebot, Eskalation an die Rechtsabteilung — wobei jede Interaktion protokolliert wird. Umstrukturierungsabläufe sind erstklassig: Ein neu verhandelter Zeitplan ist ein diskretes Ereignis am Kredit, kein destruktives Überschreiben des ursprünglichen Zeitplans, was bedeutet, dass die Plattform die vollständige Zahlungshistorie für Audits behält, selbst wenn sich der Zeitplan mitten im Lauf ändert.

Ein fokussiertes MVP mit einem Kreditnehmer-Dashboard, einer Underwriter-Workstation, einem einfachen Inkasso-Modul, einem Buchhaltungsblock und einem Admin-Panel dauert typischerweise 28–40 Wochen. Mehrprodukt-Unterstützung, eine automatisierte Underwriting-Stufe, erweiterte Aufsichts-Export-Vorlagen und eine native mobile Kreditnehmer-App ergänzen 12–18 Wochen. Der audit-bereite Härtungsdurchlauf — append-only Audit-Log, Konfigurations-Versionierung, Bereitschaftsbewertung durch Dritte — wird häufig unterschätzt und sollte mit 4–6 Wochen dedizierter Arbeit budgetiert werden.

Verwandte Fälle

Händlerfinanzierungs-Plattform mit Ratenplänen, audit-bereiten Workflows, Mehr-Rollen-Arbeitsbereichen.

Fall ansehen →

Plattformübergreifendes E-Signatur-Produkt — audit-bereite Aufstellung, US- + EU-Launch, DSGVO- + CCPA-konform.

Fall ansehen →

Einheitlicher Krypto-Ökosystem-Hub, der mehrere Token aggregiert — Live-Börsendaten, Charts, Direktkauf.

Fall ansehen →Teilen Sie uns einige Details mit, und ein Senior-Consultant antwortet innerhalb eines Werktages.