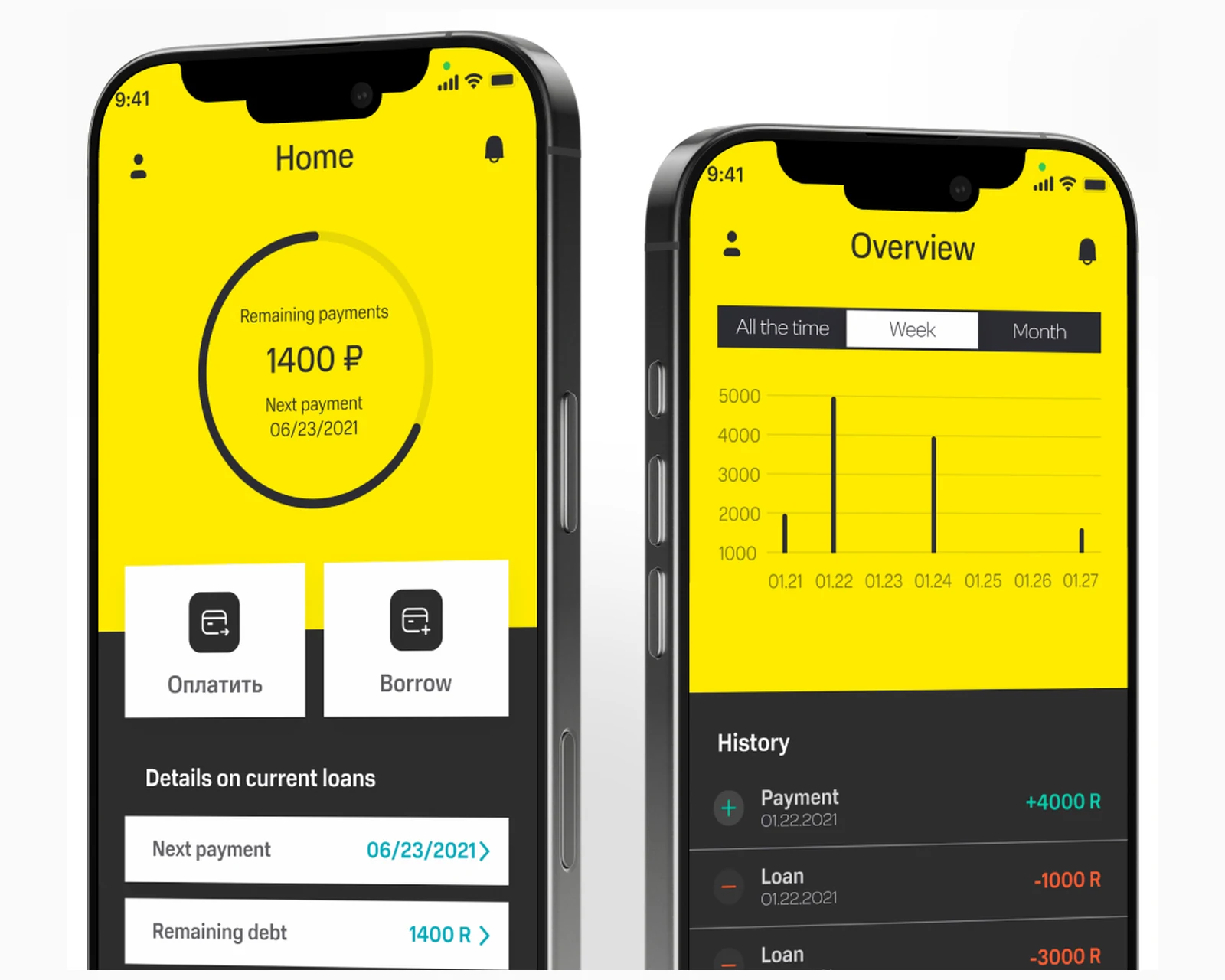

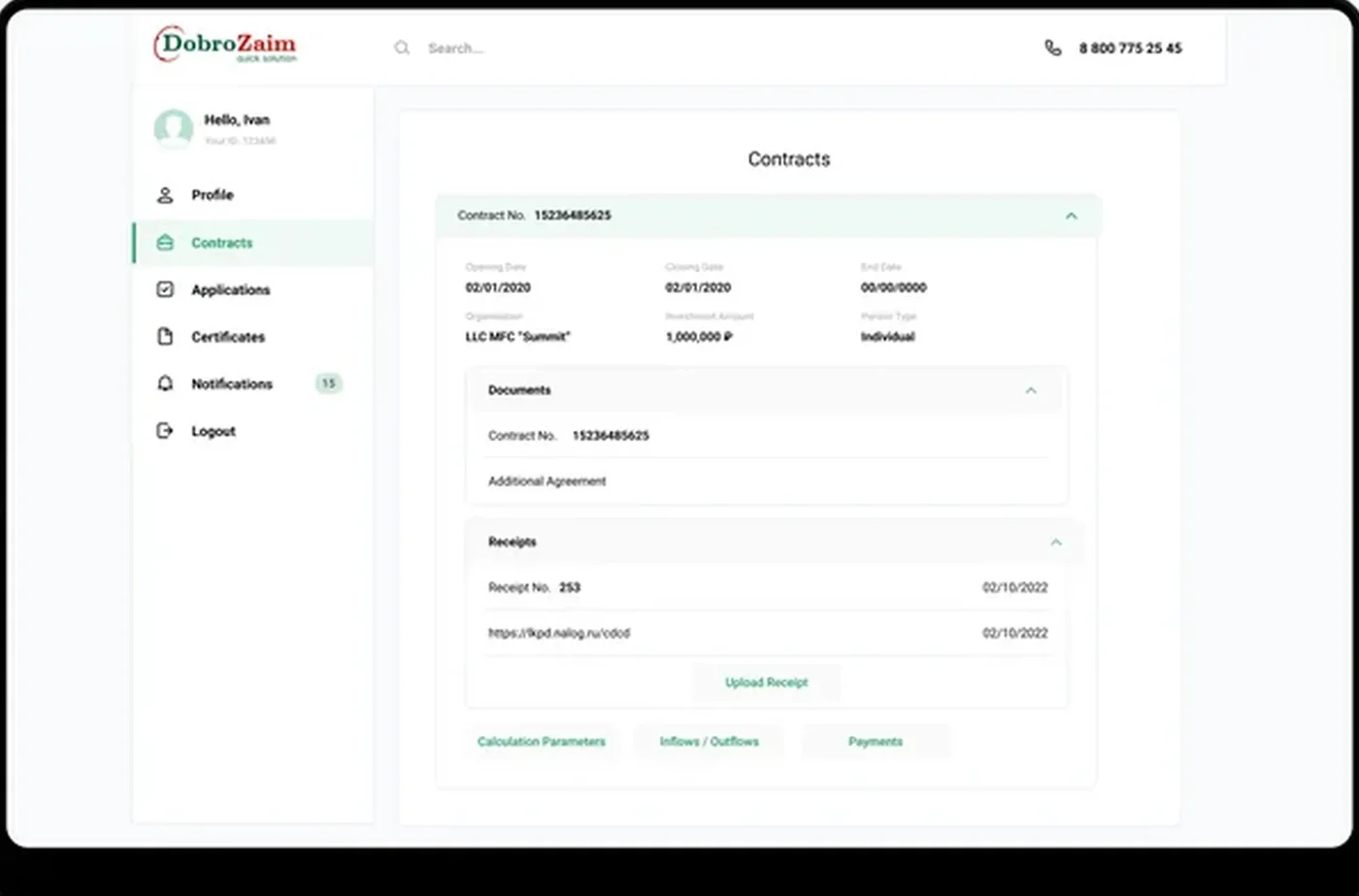

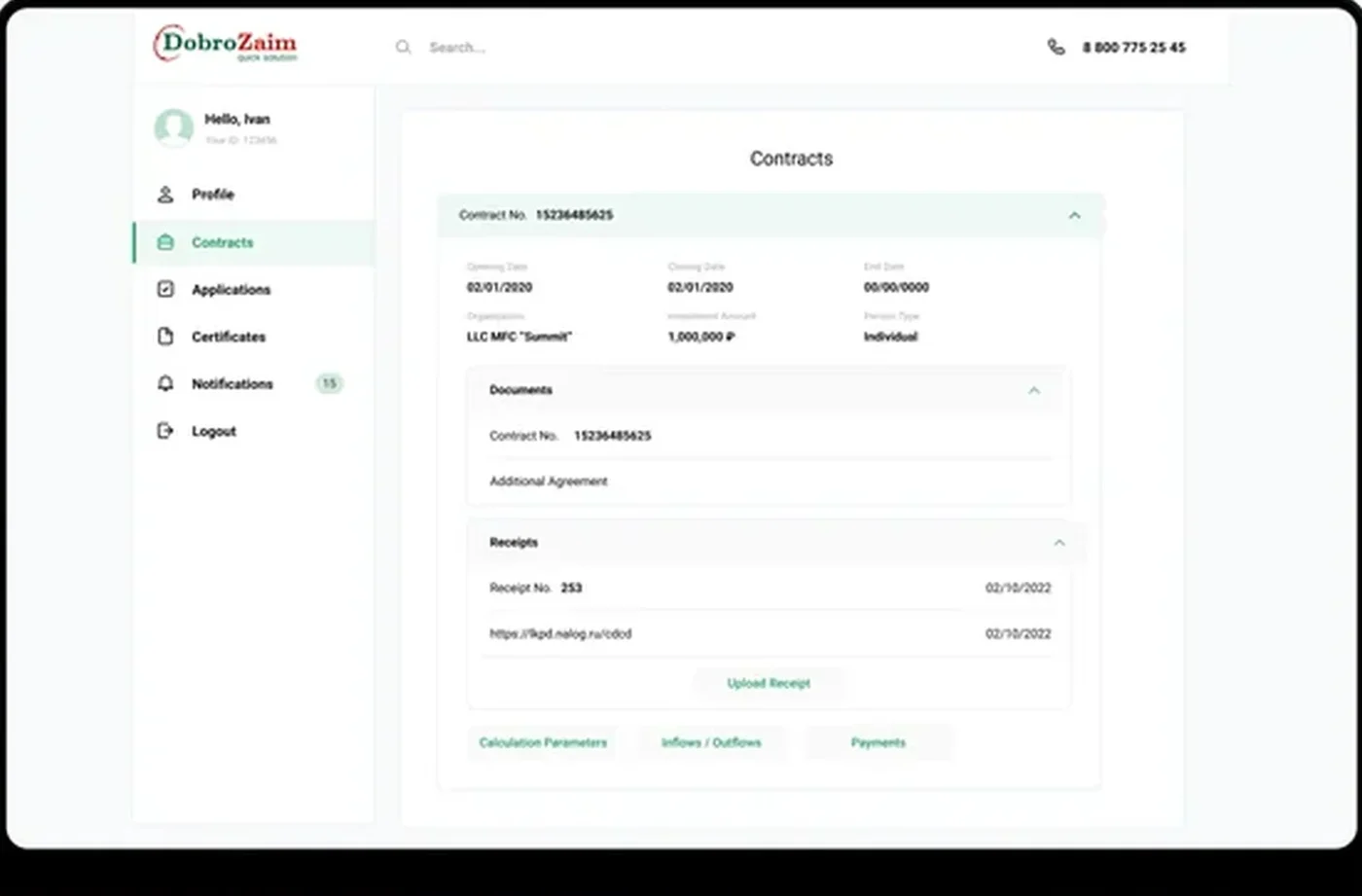

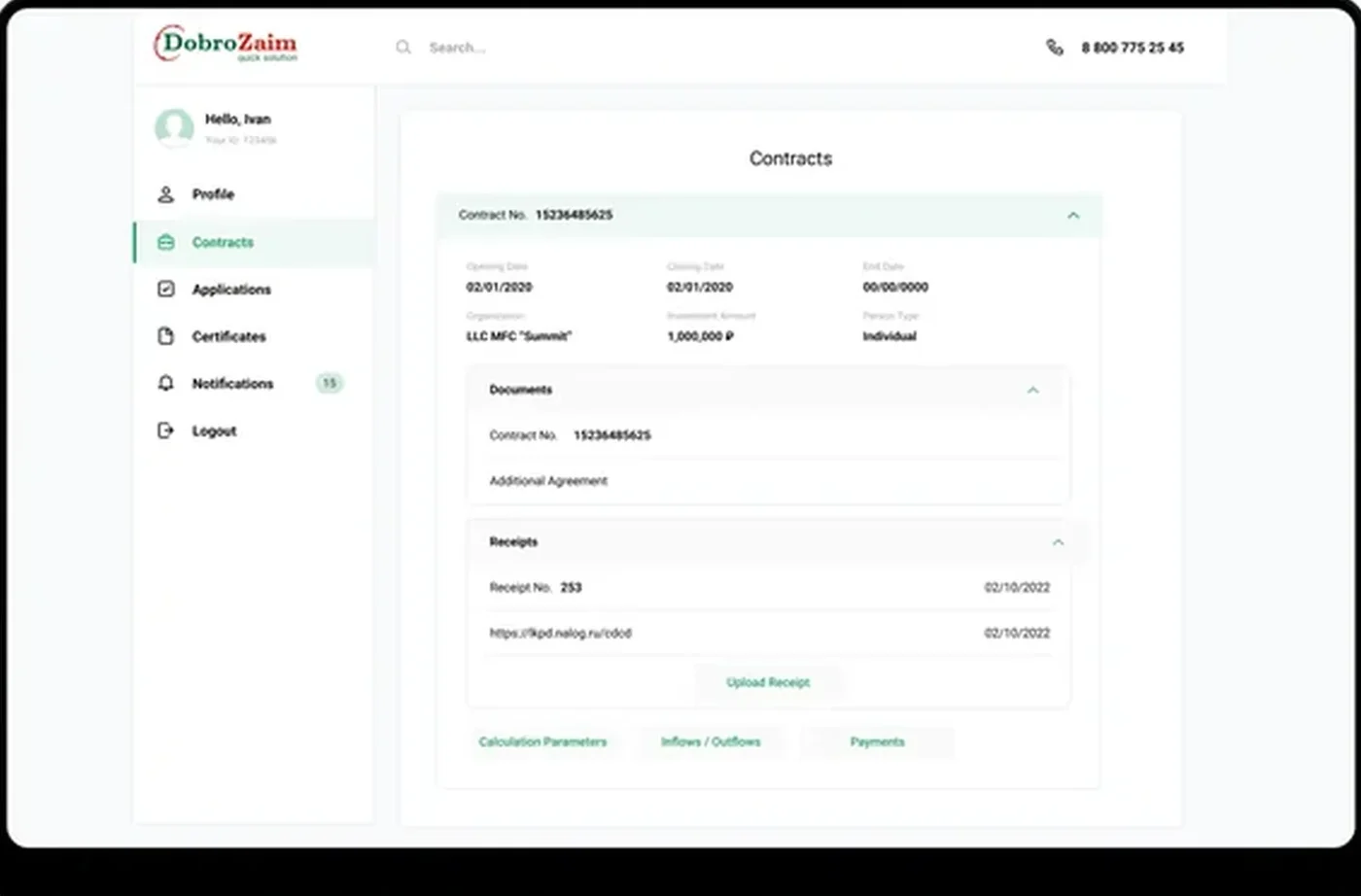

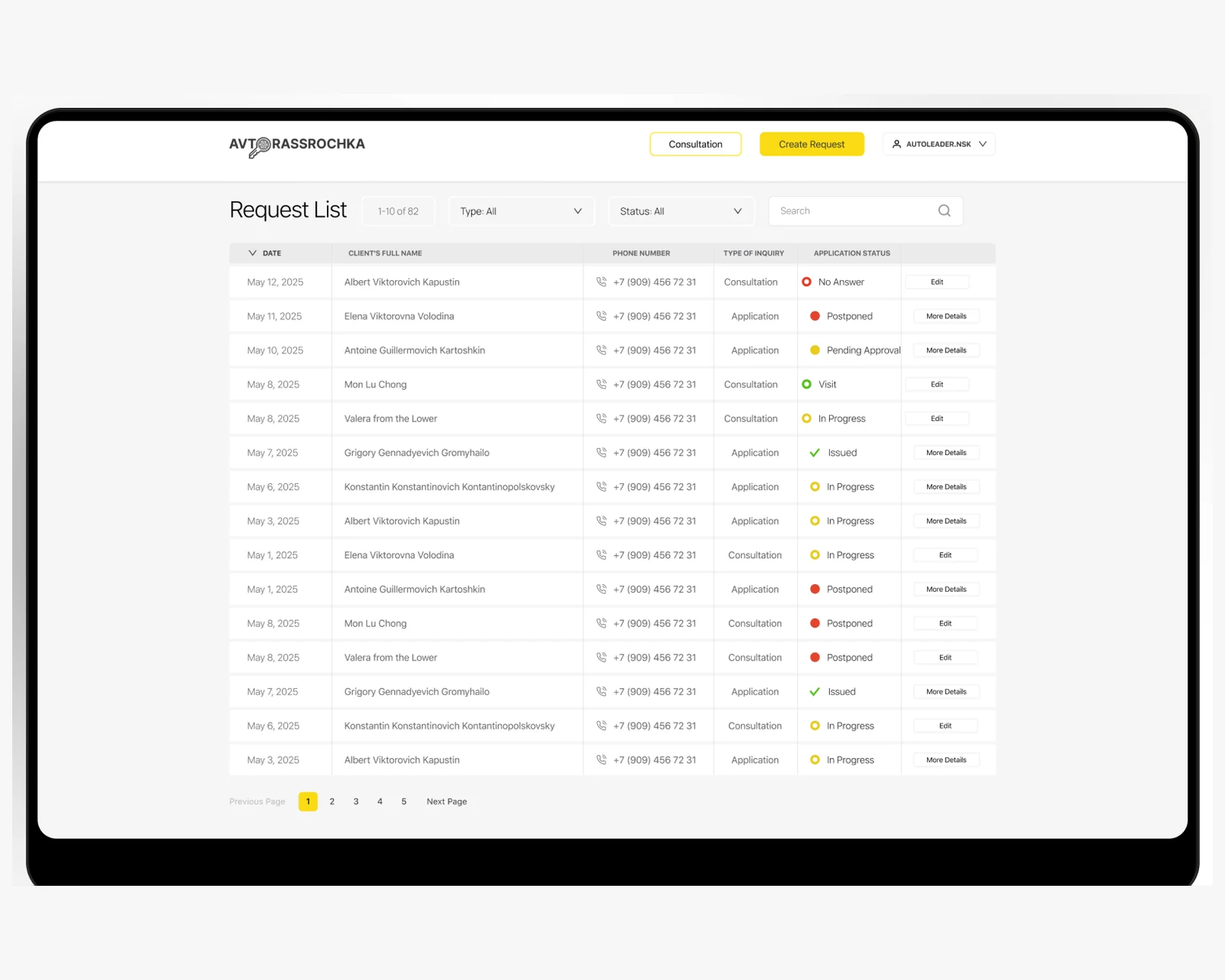

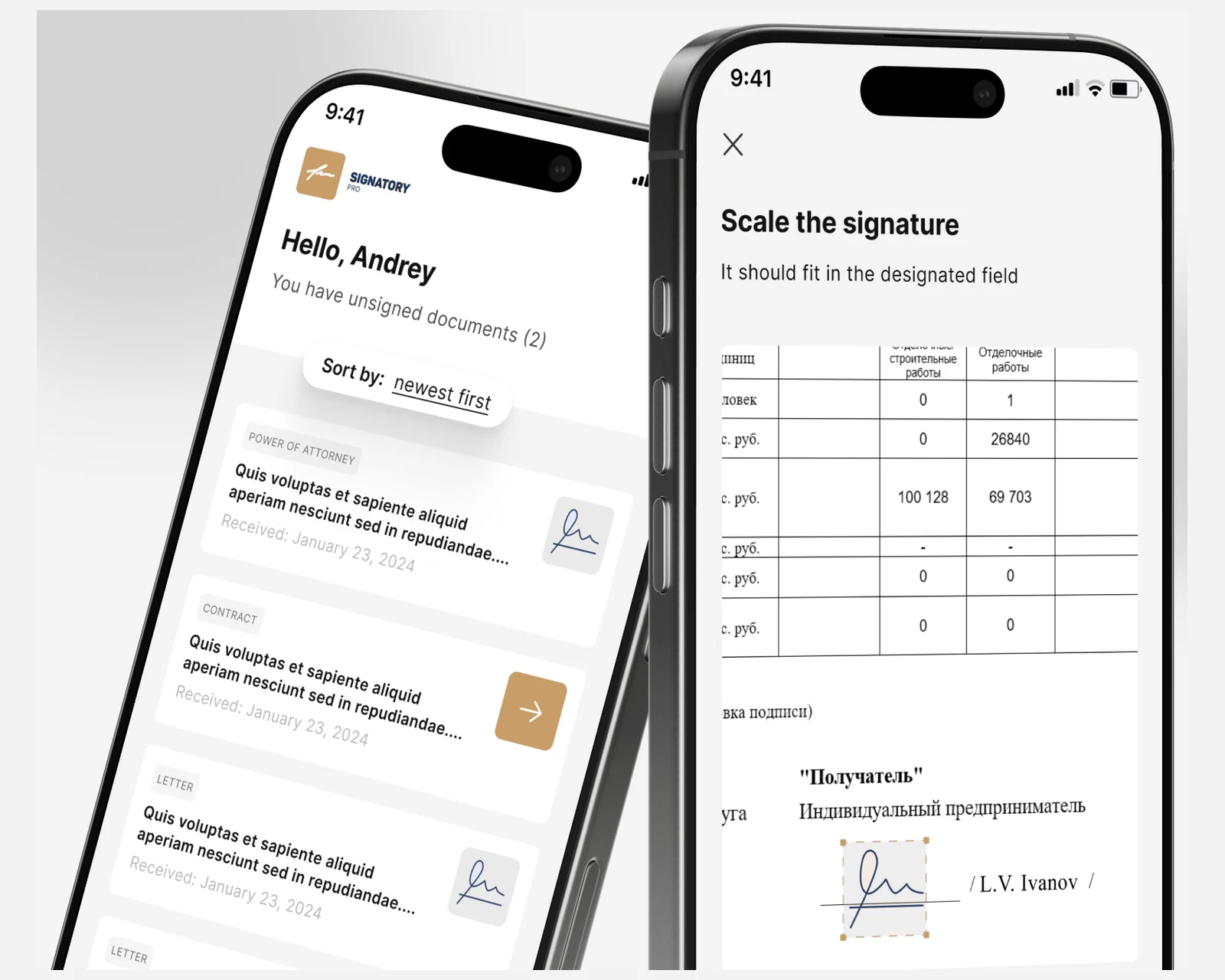

Le esigenze software di un operatore di microcredito non sono le stesse di una banca, né le stesse di un prestatore peer-to-peer. Il prodotto deve supportare l'intero ciclo di vita del credito — raccolta delle domande, analisi del credito, firma elettronica, erogazione, rimborso pianificato e flusso di morosità — con ogni passaggio tracciabile per audit e ogni transizione reversibile senza perdere lo stato precedente. Le opzioni standard miravano o alle banche (troppo rigide, troppo costose) o al SaaS per pagamenti rateali (troppo orientato al consumatore, nessuna postazione per l'analista del credito). Abbiamo costruito una piattaforma unificata Laravel + React da zero, con il modello dei dati progettato attorno al “prestito come macchina a stati” piuttosto che al “prestito come riga in un CRM”.

L'approccio della macchina a stati paga dividendi ovunque a valle. Un prestito passa attraverso bozza, inviato, analisi del credito, approvato, firmato, erogato, in buona esecuzione, moroso, ristrutturato, chiuso, write-off — ogni transizione timbrata con l'operatore, il timestamp e le prove a supporto. La postazione dell'analista del credito, il modulo di recupero crediti, il blocco contabilità e il pannello amministrativo sono tutti viste sulla stessa macchina a stati, motivo per cui lo stesso prestito risulta coerente tra i reparti senza processi quotidiani di riconciliazione. Questo è lo stesso pattern ingegneristico che applichiamo nella nostra practice di sviluppo software su misura quando un flusso di lavoro regolamentato deve coprire più ruoli negli Stati Uniti e nell'Unione Europea.