Découverte & audit de latence

Profilage du chemin de décision existant, cartographie de chaque appel externe synchrone et règle de risque, et définition du budget de latence et de la posture de propriété des données RGPD + CCPA.

Étude de cas · FinTech · Crédit

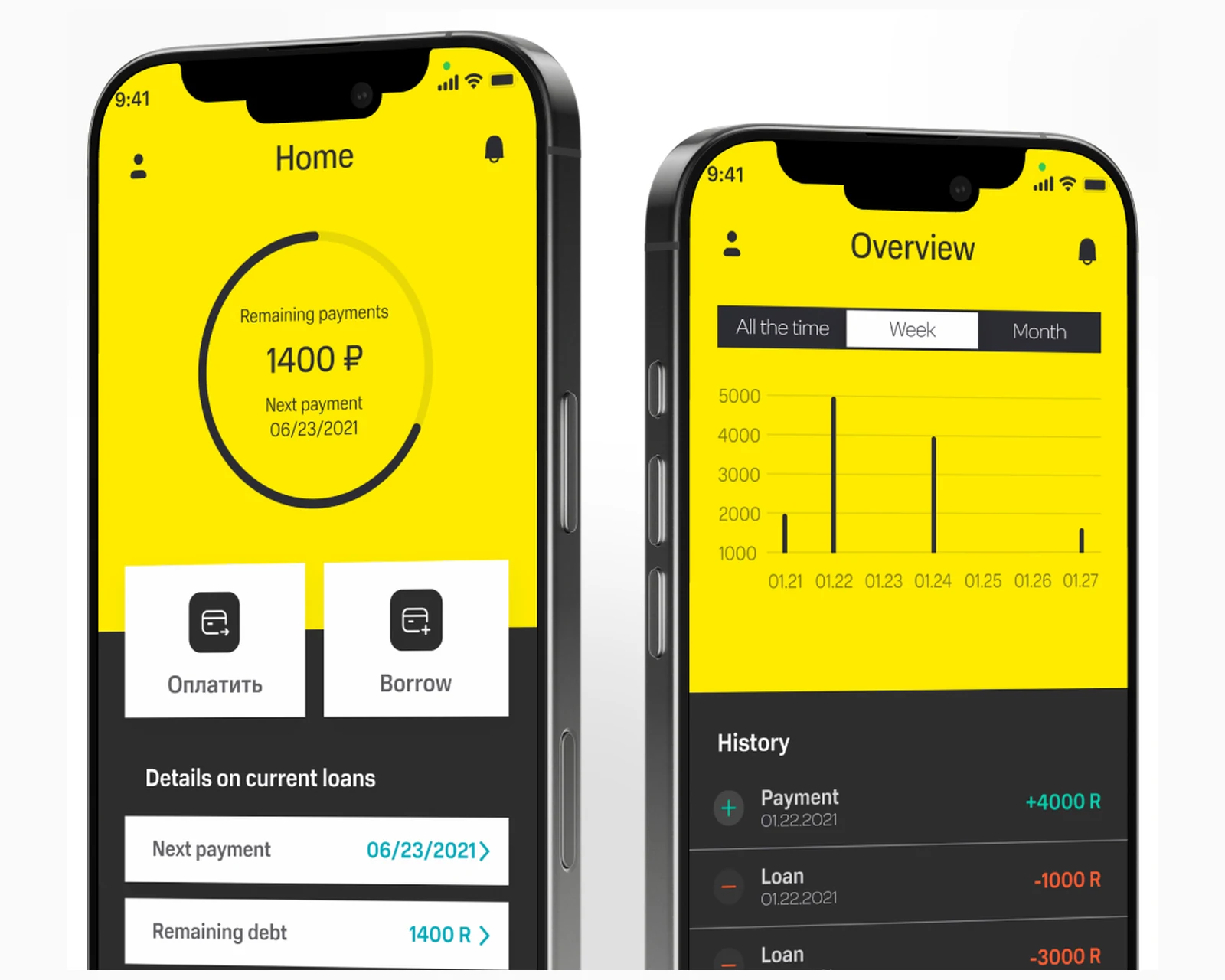

Comment nous avons reconstruit le cœur décisionnel d'un portail de prêt en ligne comme un service de scoring dédié et à haut débit — scoring de crédit automatisé, intégration avec les bureaux de crédit et origination stable en session — réduisant le délai de décision de prêt d'environ 15 minutes à environ 1,5, développé pour les prêteurs aux États-Unis et dans l'Union européenne avec les exigences RGPD et CCPA dès le premier jour.

Le client était un prêteur en ligne à volume élevé dont le portail d'origination fonctionnait déjà de bout en bout, mais dont le module de décision était devenu le point unique qui ralentissait tout. Pour les prêteurs aux États-Unis et dans l'Union européenne, cette latence n'est pas un problème cosmétique — chaque minute supplémentaire qu'un candidat attend pour une réponse d'approbation ou de refus est une minute durant laquelle l'offre plus rapide d'un concurrent peut remporter le deal, et les dossiers qui restent en attente trop longtemps sont simplement abandonnés. L'étape de décision prenait environ 15 minutes par dossier, la session utilisateur expirait fréquemment avant qu'un résultat ne revienne, et le module lent pesait sur le débit du reste du portail. Le brief était de rendre les décisions dramatiquement plus rapides sans affaiblir la souscription elle-même : conserver la même évaluation rigoureuse de l'historique de crédit, de l'emploi, du patrimoine et de l'expérience professionnelle, mais livrer la réponse en une fraction du temps et cesser de perdre des candidats en cours de flux. Nous avons reconstruit le cœur décisionnel depuis les principes premiers chez YuSMP Group comme un service de scoring dédié — analyse automatisée des candidats, intégration avec les bureaux de crédit et chemin d'origination asynchrone et stable en session — conçu avec notre pratique de développement logiciel sur mesure pour les marchés US et UE.

Un aperçu de ce que la refonte du moteur de décision Loan Conveyor a permis de livrer pour le portail de prêt au cours de son premier cycle de production.

La décision d'architecture a conditionné tous les autres choix de cette réalisation. Nous avons choisi d'extraire la prise de décision dans un service de scoring dédié et asynchrone plutôt que de continuer à optimiser le module intégré au portail, car la latence qui poussait les candidats à abandonner leurs sessions était structurelle. L'ancien chemin exécutait les lookups externes et les règles de risque en séquence sur le thread de la requête, maintenant la session de l'utilisateur ouverte pendant qu'un appel lent au bureau de crédit ou une étape de scoring non bornée s'exécutait jusqu'à la fin. Aucun ajustement en place ne comble un écart de 10× lorsque le travail lui-même est sérialisé et synchrone. Un service dédié nous a permis de maîtriser l'intégralité du budget de latence, de paralléliser les entrées indépendantes et de découpler entièrement la session du candidat du travail de souscription.

Le compromis que la plupart des équipes sous-estiment est la reproductibilité sous la contrainte de vitesse. Accélérer les décisions est facile si l'on est prêt à sauter des vérifications ; la partie difficile est de maintenir exactement le même ensemble de règles — historique de crédit, emploi, patrimoine, expérience professionnelle — s'exécutant à chaque fois pour qu'une décision reste déterministe et auditable pour les prêteurs répondant aux régulateurs US et UE. Nous avons conservé la logique de souscription intacte et avons obtenu la vitesse grâce à l'architecture : entrées concurrentes, timeouts externes stricts avec des fallbacks sains et un chemin de scoring borné qu'un bureau lent ne peut jamais bloquer. L'ensemble du moteur est ouvert et maintenable sur le long terme plutôt qu'enfermé derrière la feuille de route d'un fournisseur packagé.

| Dimension | Service dédié (cette réalisation) | Module de décision intégré | SaaS de décision packagé |

|---|---|---|---|

| Délai de décision | ~1,5 min, borné | ~15 min, non borné | Variable ; tarification par appel |

| Exécution du scoring | Parallèle, asynchrone | Sérialisé sur le thread de requête | Opaque, contrôlé par le fournisseur |

| Stabilité de session | Session découplée du travail | Session maintenue ouverte, expire | Dépend de l'intégration |

| Intégration bureau de crédit | Native, protégée par timeout | Bloquante, mono-thread | Intégrée, moins de contrôle |

| Reproductibilité des règles | Déterministe, journalisé pour audit | Même logique, lente | Modèle boîte noire |

| Propriété des données (RGPD / CCPA) | Propriété complète et résidence | Propriété, mais couplée | Hébergé chez le fournisseur, partagé |

| Impact sur le débit global du portail | Isolé, sans contention | Ralentit tout le portail | Risque de dépendance externe |

Références : Laravel documentation, Laravel queues & jobs, Redis documentation.

Le flux d'origination commence au formulaire de demande, où un candidat fournit le montant du prêt, les revenus mensuels, l'objet et les informations d'identité. Le backend Laravel prend cette soumission et, au lieu de bloquer la page pendant son traitement, remet le dossier à un pipeline de scoring asynchrone. Les entrées indépendantes qui pilotent une décision — historique du bureau de crédit, évaluation de l'emploi et du patrimoine, et règles de risque internes du prêteur — sont dispatché pour s'exécuter en concurrent plutôt que l'une après l'autre, de sorte que l'entrée unique la plus lente, et non la somme de toutes, détermine le plancher du temps qu'une décision prend. Ce seul changement structurel est le principal contributeur au passage d'une attente d'environ 15 minutes à environ 1,5.

Chaque appel externe est enveloppé d'un timeout strict et d'un fallback sain, de sorte qu'un bureau de crédit lent ou indisponible se dégrade gracieusement vers un chemin de révision manuelle plutôt que de bloquer la file derrière lui. Le chemin de scoring lui-même est borné et déterministe : le même ensemble de règles s'exécute à chaque fois et écrit un enregistrement de décision prêt à l'audit, ce qui compte pour les prêteurs devant expliquer un résultat d'approbation ou de refus. Le backend d'origination complet a été livré dans le cadre de notre pratique de développement logiciel sur mesure pour les prêteurs US et UE.

La qualité de la décision réside dans les données externes et dans la manière dont le moteur les lit. Nous avons intégré les sources d'historique de crédit du prêteur pour que le moteur récupère automatiquement le dossier bureau d'un candidat plutôt que d'attendre un lookup manuel, puis avons superposé l'évaluation propre du prêteur du statut d'emploi, du patrimoine et de l'expérience professionnelle. Chacune de ces entrées est normalisée dans une forme commune sur laquelle les règles de scoring peuvent raisonner, de sorte qu'ajouter un nouveau signal ultérieurement est une modification de configuration dans la couche d'analyse plutôt qu'une réécriture. Comme l'appel bureau est la dépendance la plus variable de l'ensemble du flux, il reçoit le timeout le plus strict et le fallback le plus clair du système.

L'analyse des candidats s'exécute de la même manière pour chaque dossier, ce qui maintient la fiabilité des décisions plus rapides. Le moteur ne court-circuite pas les vérifications pour gagner de la vitesse ; il gagne de la vitesse en exécutant les vérifications en concurrent et en mettant en cache ce qu'il est sûr de mettre en cache. Le résultat est un score unique et reproductible appuyé par un enregistrement indiquant exactement quelles entrées l'ont produit — le fondement dont un prêteur a besoin pour satisfaire les obligations de traitement des données du RGPD pour les candidats dans l'Union européenne et les obligations CCPA / CPRA pour les candidats en Californie et plus largement aux États-Unis. La couche de données et d'intégration est conçue sur notre socle Cloud & DevOps pour que les connecteurs bureau, les workers de scoring et l'API évoluent ensemble.

La stabilité de session est le fondement qui a transformé les longues attentes en dossiers complétés. Nous avons déplacé le scoring hors du thread de requête dans des jobs en arrière-plan et laissé le front end recevoir le résultat lorsqu'il arrive, de sorte que le candidat voit une progression claire plutôt qu'une page gelée expirante. Les lookups externes à long terme sont isolés pour qu'une seule dépendance lente ne puisse jamais épuiser la couche web, et l'état partiel du dossier est persisté pour qu'une connexion interrompue reprenne plutôt que redémarre. Supprimer l'expiration de session qui faisait perdre des candidats en cours de décision est, aux côtés de la vitesse brute, la raison pour laquelle moins d'emprunteurs abandonnaient le flux.

Comme le prêteur possède son déploiement, la propriété des données et leur résidence sont des choix de conception plutôt que des paramètres par défaut du fournisseur. Les données des candidats peuvent être épinglées à une infrastructure US ou UE pour de futurs engagements de résidence des données, l'accès par rôle sépare les vues souscripteur, responsable et admin, et chaque décision est journalisée avec les entrées qui l'ont produite. Le système s'aligne sur les obligations du RGPD pour les candidats dans l'Union européenne et sur les obligations CCPA / CPRA aux États-Unis — rendant une future revue d'aptitude un exercice documentaire plutôt qu'une refonte architecturale.

Posture de conformité : Aligné RGPD · Prêt ISO 27001 · SOC 2 Type II en cours · Compatible HIPAA · CCPA reconnu.

Une réalisation en cinq phases, menée selon une cadence Scrum avec des revues client hebdomadaires, qui a conduit le moteur de décision d'un goulot d'étranglement de 15 minutes à un service en dessous de deux minutes actif en production.

Profilage du chemin de décision existant, cartographie de chaque appel externe synchrone et règle de risque, et définition du budget de latence et de la posture de propriété des données RGPD + CCPA.

Service de scoring dédié, file de jobs asynchrone, entrées parallèles bureau et emploi/patrimoine, et le contrat de scoring borné et déterministe.

Moteur de décision Laravel, intégration du bureau de crédit, couche d'analyse des candidats, fallbacks protégés par timeout et journalisation des décisions prête à l'audit.

Ajustement de la concurrence, QA de stabilité de session, tests de fallback contre des réponses bureau lentes et validation du timing de bout en bout sous un volume proche de la production.

Basculement progressif dans le portail actif, télémétrie des décisions et surveillance sur les déploiements US et UE avec des points de contrôle hebdomadaires.

Au-delà des règles de scoring elles-mêmes, la résilience de la plateforme vient de la file de décision asynchrone qui se situe entre la session du candidat et le travail de souscription. Chaque dossier devient un job avec son propre cycle de vie borné, et la file appuie le travail sur un traitement idempotent pour qu'une décision réessayée ne produise jamais un doublon ou un enregistrement contradictoire. Lorsqu'un bureau de crédit est lent ou brièvement indisponible, le timeout se déclenche et le dossier est routé vers un fallback de révision manuelle plutôt que laissé en suspens — la file continue d'avancer et aucune dépendance unique ne peut se propager en un ralentissement global du portail. Cet isolement est ce qui protège le reste du portail de prêt, ce qui était le symptôme original avec lequel le client s'est adressé à nous : un module de décision lent qui pesait sur tout ce qui l'entourait. La file est structurée pour qu'une nouvelle entrée de scoring, un connecteur bureau supplémentaire ou une future superposition de modèle explicable puissent être ajoutés comme une modification de configuration plutôt qu'une réécriture, et pour que le volume puisse s'adapter aux sites US et UE en ajoutant des workers plutôt qu'en réarchitecturant. C'est la couche qui transforme une décision plus rapide en une décision fiable, et c'est là que la plateforme justifie son coût pour les opérations de prêt devant s'engager sur un délai de réponse de niveau de service pour chaque candidat.

Le moteur de décision a été livré comme une seule version en langue anglaise servant les opérations de prêt aux États-Unis et dans l'Union européenne, sans codebase séparée par région. Il sert les prêteurs et les candidats en Californie, New York, Texas, Floride et Washington aux États-Unis, et aux Pays-Bas, en Allemagne, en France, en Irlande et en Suède dans l'UE. Comme le prêteur possède son propre déploiement, les pratiques de traitement des données sont alignées sur le RGPD pour les candidats dans l'UE et sur le patchwork de lois étatiques américaines — CCPA / CPRA (Californie), VCDPA (Virginie), CPA (Colorado), CTDPA (Connecticut), UCPA (Utah), TDPSA (Texas) et Oregon CPA. L'accès par rôle sépare les vues souscripteur, responsable et admin, chaque décision est journalisée avec les entrées qui l'ont produite, et les données des candidats peuvent être épinglées à une infrastructure US ou UE pour de futurs engagements de résidence des données — de sorte que la conformité régionale se résume à une divulgation honnête et une discipline d'accès plutôt qu'à une refonte par juridiction.

Le moteur est développé pour être déployé en parallèle sur les opérations de prêt UE et US, avec les workers de scoring et les connecteurs bureau de chaque déploiement provisionnés de manière identique et liés aux sources de données locales dans chaque région. Le même ensemble de règles déterministe s'exécute partout, de sorte qu'un prêteur multi-marchés obtient un chemin de décision unique, cohérent et explicable à travers les géographies. L'équipe d'ingénierie travaille selon une journée CET avec un chevauchement côte Est US (9 h–13 h ET) pour les points quotidiens, l'orchestration des intégrations et les interventions — la fenêtre qui permet à une équipe de prêt US et à une équipe d'ingénierie UE de partager quatre heures de chevauchement en direct chaque jour. Les références de traitement des données sont documentées directement contre les obligations RGPD et les obligations CCPA californien.

La feuille de route active de développement logiciel sur mesure pour le moteur Loan Conveyor inclut une superposition de scoring explicable qui surface les raisons derrière chaque décision, des connecteurs bureau de crédit supplémentaires pour une couverture multi-marchés et un harnais de surveillance du modèle qui suit la dérive des décisions dans le temps. Un studio de règles configurable est prévu pour que les équipes de risque puissent ajuster la politique de souscription sans release de code, et des signaux anti-fraude plus profonds sont prévus pour rejoindre les entrées de scoring parallèles. Les plans d'infrastructure comprennent une automatisation supplémentaire des workers de file, un harnais continu d'intégrité des décisions réconciliant chaque résultat journalisé avec ses entrées, et un déploiement régional structuré dans la feuille de route Cloud & DevOps pour les prêteurs US et UE.

Si vous planifiez une plateforme d'origination de prêts, un moteur de décision de crédit ou tout backend FinTech où la latence des décisions vous coûte des dossiers complétés pour des audiences aux États-Unis et en UE, nous avons livré cette stack de bout en bout et pouvons réduire significativement le délai de développement. La présentation du projet est disponible sur yusmpgroup.ru (backend d'origination web), et l'équipe d'ingénierie qui le soutient est au sein de YuSMP Group. Nous travaillons à prix fixe pour les MVP bien définis et en équipes dédiées pour la livraison continue, avec une journée CET et un chevauchement garanti côte Est US (9 h–13 h ET) pour les points quotidiens, démonstrations et interventions.

Un MVP de moteur de décision de prêt couvrant un scoring automatisé, une intégration bureau de crédit, une analyse des données du candidat et un flux de souscription basé sur des règles coûte généralement entre 80 k€ et 200 k€. L'ajout de plusieurs connexions bureaux, d'un modèle de scoring explicable, d'une vérification de l'emploi et du patrimoine et d'une origination stable en session à volume élevé porte un backend d'origination complet à 240 k€–550 k€. Les principaux postes de coût sont les intégrations de données externes, le budget de latence pour des décisions en moins de deux minutes et la journalisation des décisions prête à l'audit que les prêteurs US et UE requièrent.

Lorsqu'un module de décision est le goulot d'étranglement ralentissant tout le portail d'origination, un ajustement incrémental comble rarement un écart de 10×. L'attente qui pousse les candidats à abandonner une session provient généralement d'appels externes synchrones, d'un chemin de scoring non borné et d'un cycle de vie de requête qui maintient la session ouverte pendant le traitement. Reconstruire le module comme un service de scoring dédié et asynchrone vous permet de contrôler le budget de latence de bout en bout, de paralléliser les lookups bureau et de maintenir la stabilité de la session utilisateur — des améliorations qu'un ajustement packagé ne peut atteindre.

La vitesse vient de l'architecture, pas de l'omission des vérifications. Nous parallélisons les entrées indépendantes — historique bureau de crédit, évaluation de l'emploi et du patrimoine, et règles de risque internes — pour qu'elles s'exécutent en concurrent plutôt qu'en séquence, puis convergent sur une seule décision déterministe. Chaque entrée est mise en cache là où c'est sûr de le faire, les appels externes ont des timeouts stricts avec des fallbacks sains, et le chemin de scoring est borné pour qu'un bureau lent ne bloque jamais la file. Le même ensemble de règles s'exécute à chaque fois, de sorte que les décisions plus rapides restent reproductibles et auditables.

La session ne doit jamais rester bloquée sur la décision. Nous avons déplacé le scoring hors du thread de requête dans un job en arrière-plan et laissé le front end sonder ou recevoir un push lorsque le résultat arrive, de sorte que le candidat voit une progression plutôt qu'une page gelée. Les lookups externes à long terme sont isolés pour qu'une seule dépendance lente ne puisse pas épuiser la couche web, et l'état partiel est persisté pour qu'une connexion interrompue reprenne plutôt que redémarre. Cette stabilité de session est ce qui a transformé les longues attentes en dossiers complétés plutôt qu'abandonnés.

Un moteur de décision de prêt ciblé avec scoring automatisé, une intégration bureau, analyse des candidats et souscription basée sur des règles prend généralement 12 à 20 semaines. L'ajout de connexions bureaux supplémentaires, d'un modèle explicable, d'une vérification de l'emploi et du patrimoine et d'une file asynchrone renforcée pour un volume élevé ajoute 6 à 10 semaines. Pour cette réalisation, le backend complet a été livré en environ quatre mois, déployé dans le portail de production existant du prêteur sans interruption grâce à un basculement progressif.

Cas associés

Un portail de prêt en ligne rapide avec collecte et processus d'origination simplifié pour les emprunteurs aux États-Unis & UE.

Voir le cas →

Une plateforme d'actifs numériques avec intégration de portefeuille, flux d'échange et backend financier sécurisé aux États-Unis & UE.

Voir le cas →

Un build de produit crypto couvrant la garde, les transactions et un backend de trading en temps réel pour les utilisateurs US & UE.

Voir le cas →

Plateformes sur mesure conçues selon votre modèle économique, évolutives de l’MVP à des millions d’utilisateurs.

Explorer le développement logiciel sur mesure →

Plateformes web à haut débit et API conçues pour la fiabilité sous charge de production réelle.

Explorer le développement d’applications web →

Infrastructure conteneurisée, pipelines CI/CD et déploiements gérés par Terraform dans les régions États-Unis & UE.

Explorer le Cloud & DevOps →Partagez quelques détails et un consultant senior vous répondra dans un délai d’un jour ouvrable.