Discovery & Latenz-Audit

Profiling des bestehenden Entscheidungspfads, Erfassung jedes synchronen externen Aufrufs und jeder Risikoregel sowie Festlegung des Latenzbudgets und der DSGVO- + CCPA-Datenhoheit.

Fallstudie · FinTech · Kreditvergabe

Wie wir den Entscheidungskern eines Online-Kreditportals als dedizierten, hochdurchsatzfähigen Scoring-Service neu aufgebaut haben — automatisiertes Kredit-Scoring, Auskunftei-Integration und sitzungsstabile Antragsstrecke — der die Zeit bis zu einer Kreditentscheidung von rund 15 Minuten auf etwa 1,5 reduziert hat, gebaut für Kreditgeber in den Vereinigten Staaten und der Europäischen Union, von Tag eins an unter DSGVO- und CCPA-Anforderungen.

Der Kunde war ein Online-Kreditgeber mit hohem Volumen, dessen Antragsportal bereits durchgängig funktionierte, dessen Entscheidungsmodul jedoch zum einzigen Punkt geworden war, der alles verlangsamte. Für Kreditgeber in den Vereinigten Staaten und der Europäischen Union ist diese Latenz kein kosmetisches Problem — jede zusätzliche Minute, die ein Antragsteller auf eine Zusage-oder-Absage-Antwort wartet, ist eine Minute, in der das schnellere Angebot eines Wettbewerbers das Geschäft gewinnen kann, und Anträge, die lange genug hängen, werden schlicht abgebrochen. Der Entscheidungsschritt dauerte in der Größenordnung von 15 Minuten pro Antrag, die Nutzersitzung lief häufig ab, bevor ein Ergebnis zurückkam, und das langsame Modul belastete den Durchsatz des restlichen Portals. Die Aufgabe lautete, Entscheidungen drastisch zu beschleunigen, ohne die Bonitätsprüfung selbst zu schwächen: dieselbe rigorose Bewertung von Kredithistorie, Beschäftigung, Vermögen und Berufserfahrung beibehalten, die Antwort aber in einem Bruchteil der Zeit liefern und keine Antragsteller mehr mitten im Ablauf verlieren. Wir haben den Entscheidungskern bei YuSMP Group von Grund auf als dedizierten Scoring-Service neu aufgebaut — automatisierte Antragstelleranalyse, Auskunftei-Integration und eine asynchrone, sitzungsstabile Antragsstrecke — entwickelt mit unserer Praxis für individuelle Softwareentwicklung für die Märkte in den USA und der EU.

Ein Überblick darüber, was der Neubau der Loan-Conveyor-Entscheidungs-Engine für das Kreditportal in seinem ersten Produktivzyklus geliefert hat.

Die Architekturentscheidung dominierte jede andere Entscheidung in diesem Projekt. Wir entschieden uns, die Entscheidungsfindung in einen dedizierten, asynchronen Scoring-Service auszulagern, statt das portalinterne Modul weiter zu optimieren, weil die Latenz, die Antragsteller zum Abbruch ihrer Sitzungen trieb, struktureller Natur war. Der alte Pfad führte externe Abfragen und Risikoregeln nacheinander auf dem Request-Thread aus und hielt die Nutzersitzung offen, während ein langsamer Auskunftei-Aufruf oder ein unbegrenzter Scoring-Schritt zu Ende lief. Keine noch so große Feinabstimmung vor Ort schließt eine 10x-Lücke, wenn die Arbeit selbst serialisiert und synchron ist. Ein dedizierter Service erlaubte uns, das gesamte Latenzbudget zu kontrollieren, die unabhängigen Eingaben zu parallelisieren und die Sitzung des Antragstellers vollständig von der Bonitätsprüfung zu entkoppeln.

Den Zielkonflikt, den Teams unterschätzen, ist die Reproduzierbarkeit unter Geschwindigkeit. Entscheidungen zu beschleunigen ist einfach, wenn man bereit ist, Prüfungen zu überspringen; das Schwierige ist, genau dasselbe Regelwerk — Kredithistorie, Beschäftigung, Vermögen, Berufserfahrung — jedes Mal laufen zu lassen, damit eine Entscheidung deterministisch und prüfbar bleibt, für Kreditgeber, die sich gegenüber Aufsichtsbehörden in den USA und der EU verantworten. Wir haben die Logik der Bonitätsprüfung intakt gelassen und die Geschwindigkeit aus der Architektur gewonnen: gleichzeitige Eingaben, strenge externe Timeouts mit sinnvollen Fallbacks und einen begrenzten Scoring-Pfad, den eine langsame Auskunftei nie blockieren kann. Die gesamte Engine ist offen und langfristig wartbar, statt hinter der Roadmap eines paketierten Anbieters eingesperrt zu sein.

| Dimension | Dedizierter Service (dieses Projekt) | Portalinternes Entscheidungsmodul | Paketierte Entscheidungs-SaaS |

|---|---|---|---|

| Zeit bis zur Entscheidung | ~1,5 Min, begrenzt | ~15 Min, unbegrenzt | Variabel; Preis pro Aufruf |

| Scoring-Ausführung | Parallel, asynchron | Serialisiert auf dem Request-Thread | Undurchsichtig, anbietergesteuert |

| Sitzungsstabilität | Sitzung von der Arbeit entkoppelt | Sitzung offen gehalten, läuft ab | Hängt von der Integration ab |

| Auskunftei-Integration | Nativ, timeout-geschützt | Blockierend, single-threaded | Gebündelt, weniger Kontrolle |

| Regel-Reproduzierbarkeit | Deterministisch, prüfprotokolliert | Gleiche Logik, langsam | Black-Box-Modell |

| Datenhoheit (DSGVO / CCPA) | Volle Hoheit und Datenresidenz | Eigen, aber gekoppelt | Anbieter-gehostet, geteilt |

| Auswirkung auf portalweiten Durchsatz | Isoliert, keine Konkurrenz | Belastet das gesamte Portal | Risiko externer Abhängigkeit |

Plattform-Referenzen: Laravel-Dokumentation, Laravel Queues & Jobs, Redis-Dokumentation.

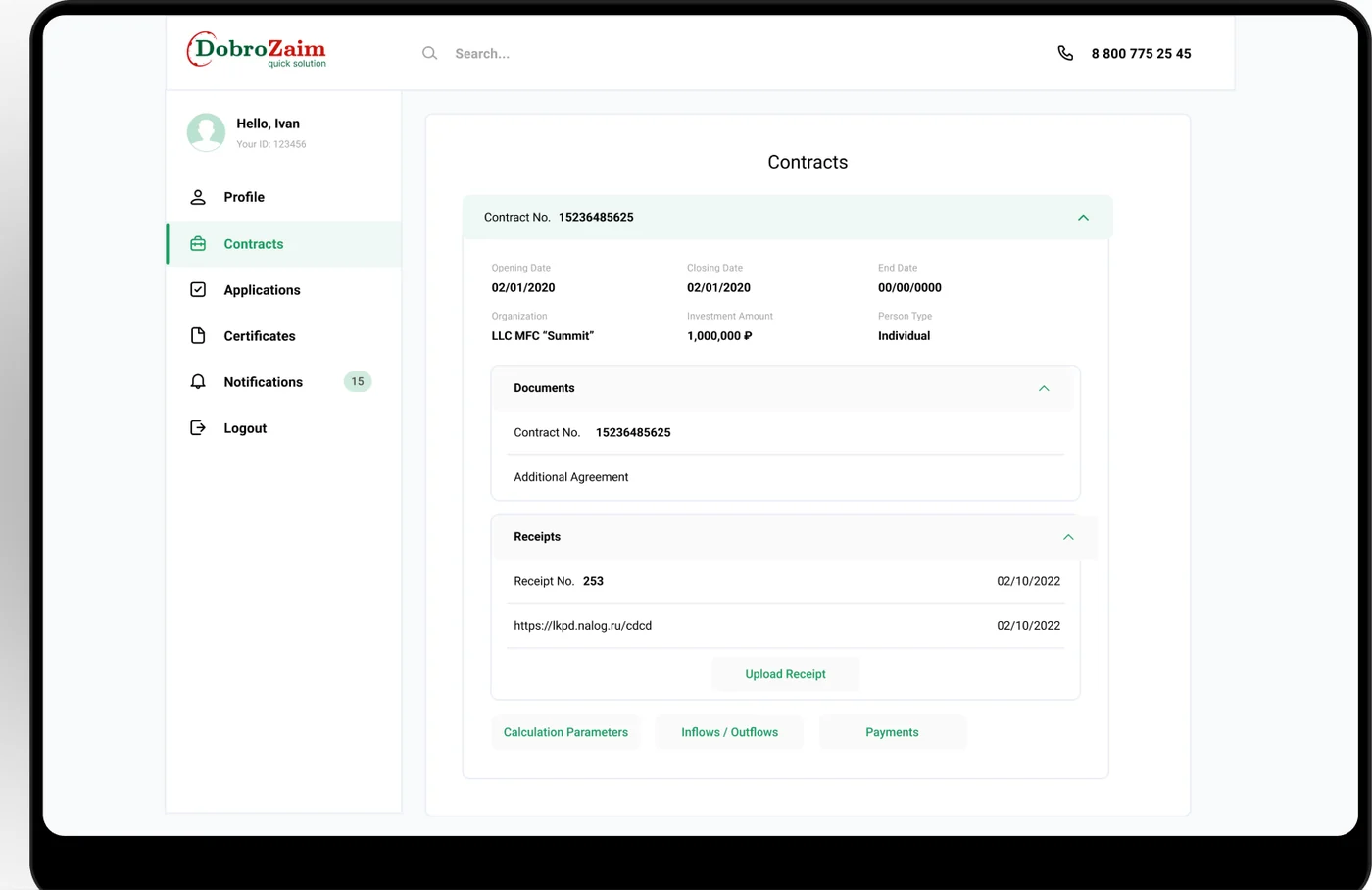

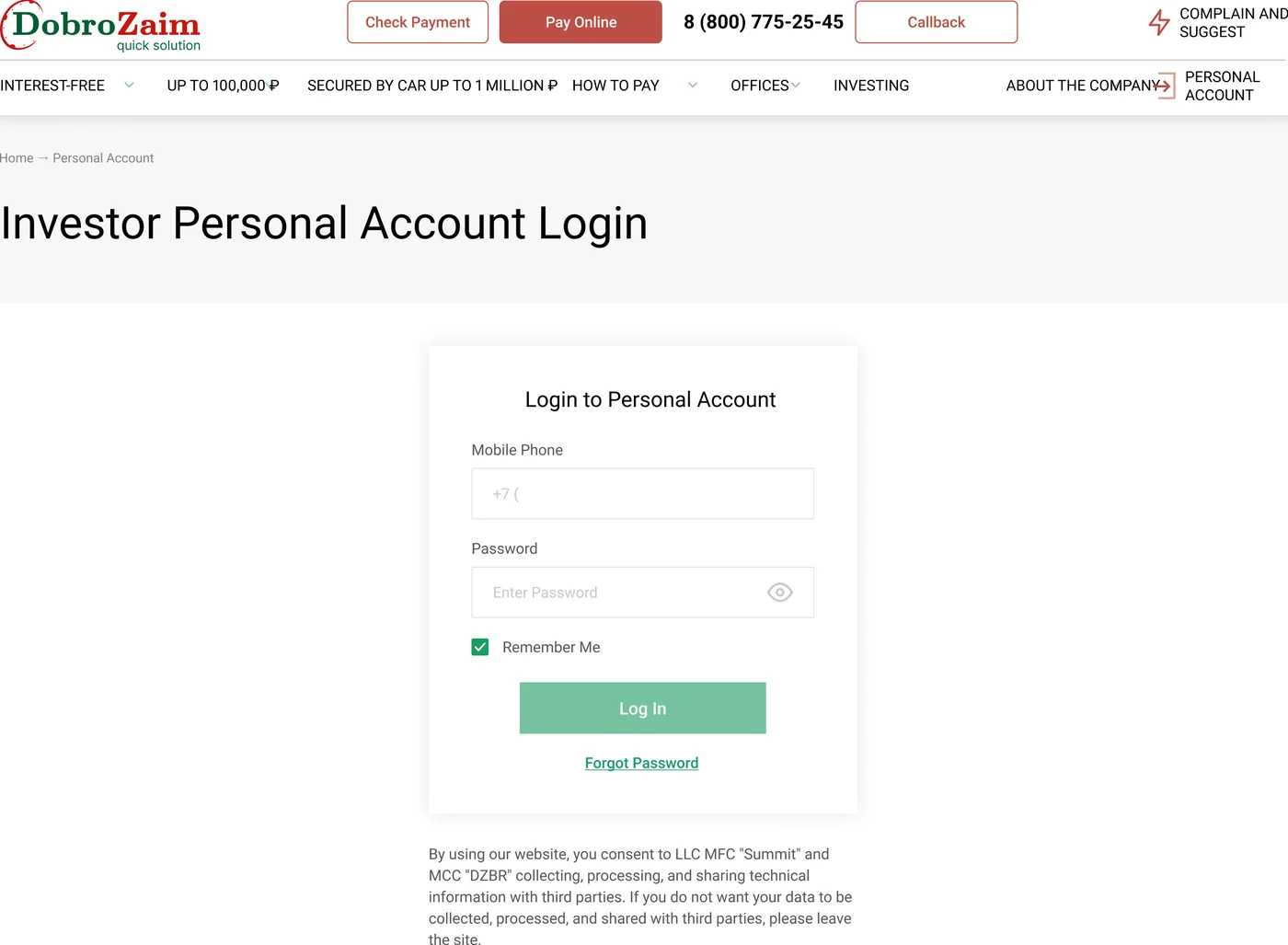

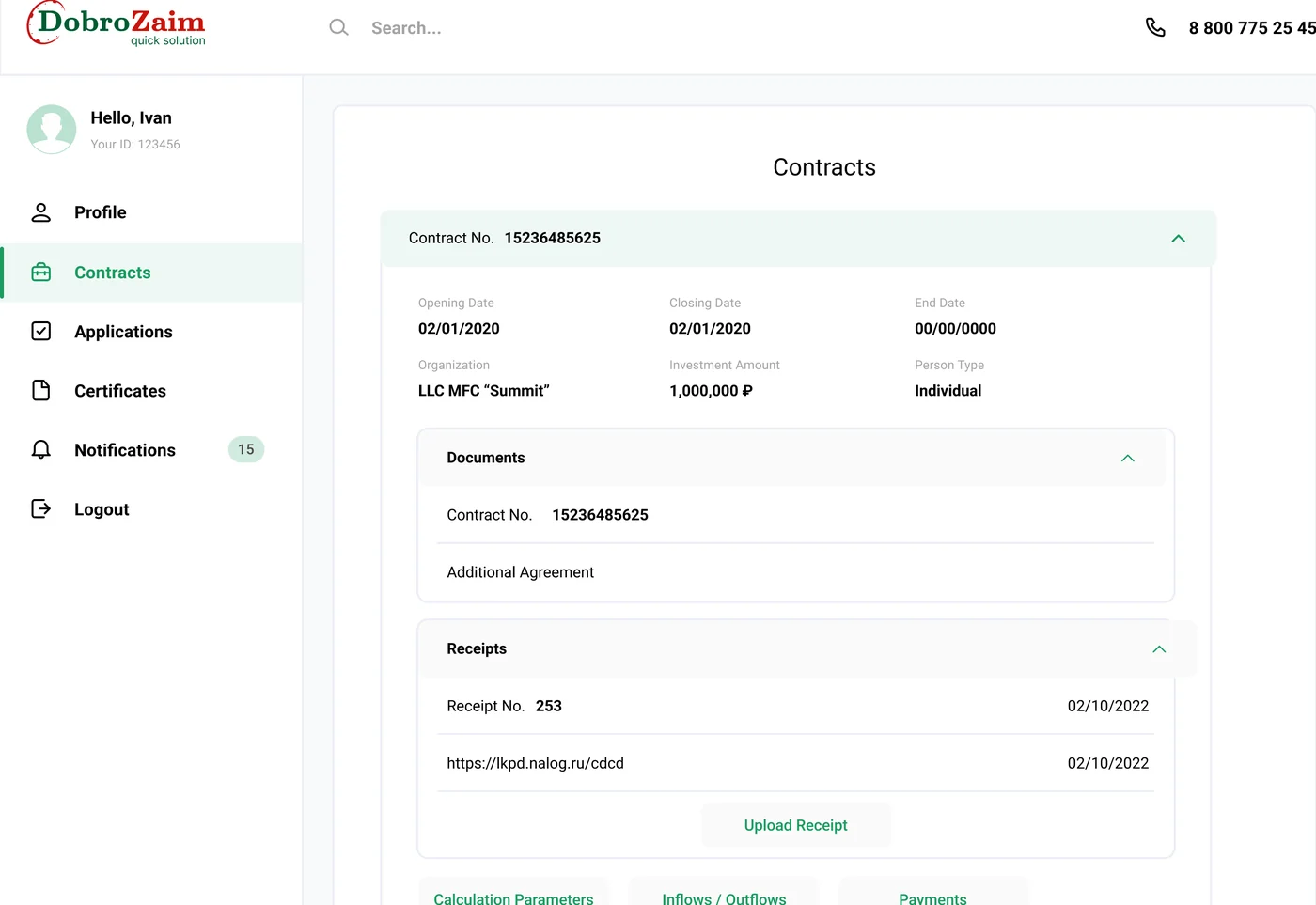

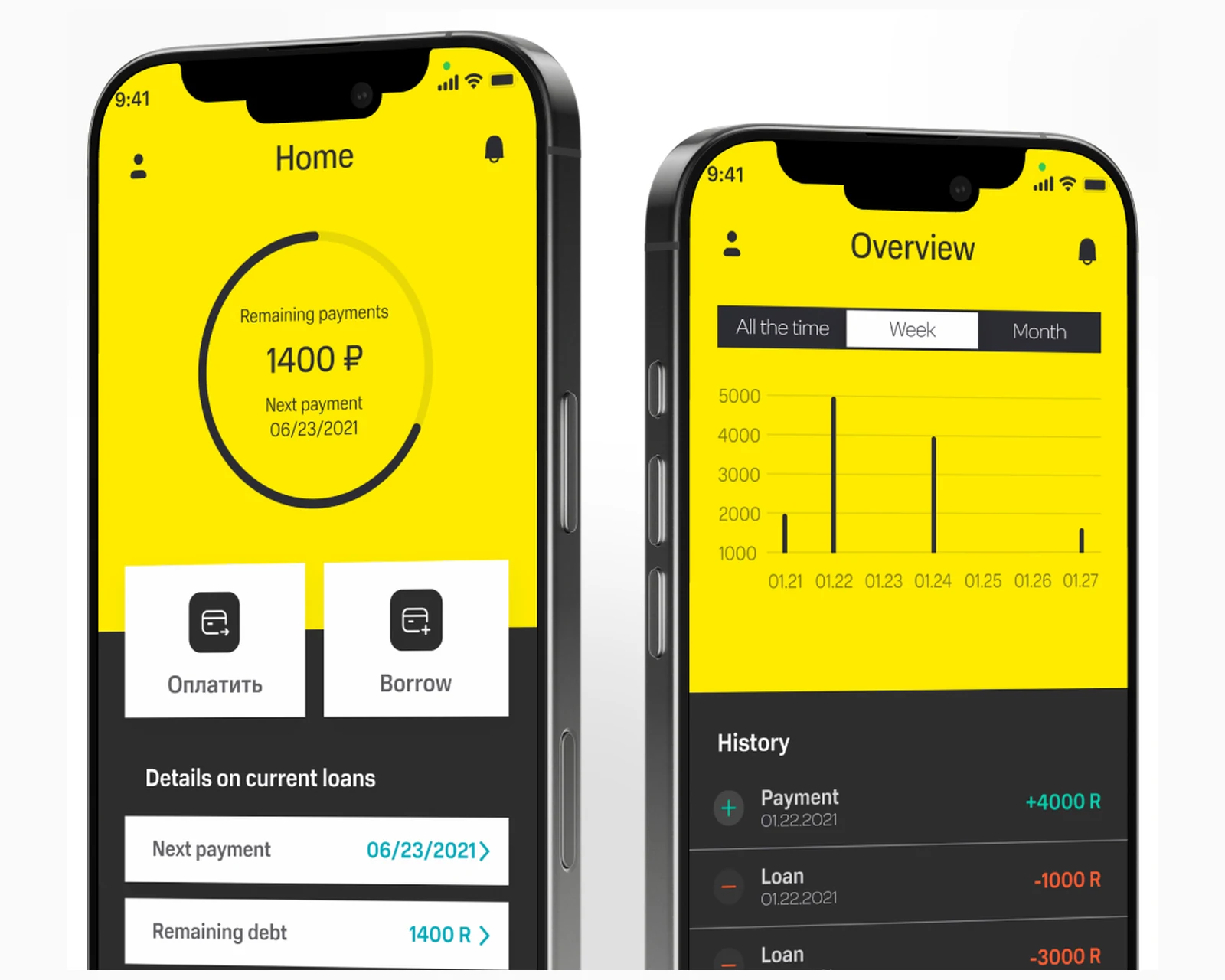

Die Antragsstrecke beginnt am Antragsformular, in dem ein Antragsteller Kreditbetrag, monatliches Einkommen, Zweck und Identitätsangaben übermittelt. Das Laravel-Backend nimmt diese Übermittlung entgegen und übergibt den Antrag, statt die Seite während der Arbeit zu blockieren, an eine asynchrone Scoring-Pipeline. Die unabhängigen Eingaben, die eine Entscheidung steuern — Auskunftei-Historie, Bewertung von Beschäftigung und Vermögen sowie die internen Risikoregeln des Kreditgebers — werden so verteilt, dass sie gleichzeitig statt nacheinander laufen, sodass die langsamste einzelne Eingabe und nicht deren Summe die Untergrenze dafür setzt, wie lange eine Entscheidung dauert. Diese eine strukturelle Änderung trägt am meisten zum Wechsel von einer rund 15-minütigen Wartezeit auf etwa 1,5 bei.

Jeder externe Aufruf ist mit einem strengen Timeout und einem sinnvollen Fallback umhüllt, sodass eine langsame oder nicht verfügbare Auskunftei elegant in einen manuellen Prüfpfad übergeht, statt die dahinterliegende Warteschlange zu blockieren. Der Scoring-Pfad selbst ist begrenzt und deterministisch: Dasselbe Regelwerk läuft jedes Mal und schreibt einen prüfungssicheren Entscheidungsdatensatz, was für Kreditgeber wichtig ist, die ein Zusage-oder-Absage-Ergebnis erklären müssen. Das vollständige Antragsstrecken-Backend wurde im Rahmen unserer Praxis für individuelle Softwareentwicklung für Kreditgeber in den USA und der EU geliefert.

Die Entscheidungsqualität liegt in den externen Daten und darin, wie die Engine sie liest. Wir haben die Kredithistorie-Quellen des Kreditgebers integriert, sodass die Engine den Auskunftei-Eintrag eines Antragstellers automatisch abruft, statt auf eine manuelle Abfrage zu warten, und darauf die eigene Bewertung des Kreditgebers zu Beschäftigungsstatus, Vermögen und Berufserfahrung gelegt. Jede dieser Eingaben wird in eine gemeinsame Form normalisiert, mit der die Scoring-Regeln arbeiten können, sodass das spätere Hinzufügen eines neuen Signals eine Konfigurationsänderung an der Analyseschicht ist statt einer Neuentwicklung. Da der Auskunftei-Aufruf die variabelste Abhängigkeit im gesamten Ablauf ist, erhält er das strengste Timeout und den klarsten Fallback im System.

Die Antragstelleranalyse läuft für jeden Antrag gleich ab, und genau das hält die schnelleren Entscheidungen vertrauenswürdig. Die Engine kürzt keine Prüfungen ab, um Geschwindigkeit zu gewinnen; sie gewinnt Geschwindigkeit, indem sie die Prüfungen gleichzeitig ausführt und zwischenspeichert, was sicher zwischenzuspeichern ist. Das Ergebnis ist ein einziger, reproduzierbarer Score, untermauert durch einen Datensatz, der genau festhält, welche Eingaben ihn erzeugt haben — die Grundlage, die ein Kreditgeber braucht, um die DSGVO-Datenverarbeitungspflichten für Antragsteller in der Europäischen Union und die CCPA / CPRA-Pflichten für Antragsteller in Kalifornien und den übrigen Vereinigten Staaten zu erfüllen. Die Daten- und Integrationsschicht ist auf unserem Cloud & DevOps-Fundament entwickelt, sodass Auskunftei-Konnektoren, Scoring-Worker und die API gemeinsam skalieren.

Sitzungsstabilität ist das Rückgrat, das lange Wartezeiten in abgeschlossene Anträge verwandelt hat. Wir haben das Scoring vom Request-Thread in Hintergrund-Jobs verlagert und lassen das Frontend das Ergebnis empfangen, sobald es vorliegt, sodass der Antragsteller klaren Fortschritt sieht statt einer eingefrorenen, ablaufenden Seite. Langlaufende externe Abfragen sind isoliert, sodass eine langsame Abhängigkeit die Web-Schicht nie erschöpfen kann, und der teilweise Antragszustand wird persistiert, sodass eine abgebrochene Verbindung fortsetzt statt neu startet. Das Beseitigen des Sitzungs-Timeouts, das früher Antragsteller mitten in der Entscheidung verlor, ist neben der reinen Geschwindigkeit der Grund, warum weniger Kreditnehmer den Ablauf abbrachen.

Da der Kreditgeber das Deployment besitzt, sind Datenhoheit und Datenresidenz Designentscheidungen statt Anbieter-Voreinstellungen. Antragstellerdaten können für künftige Datenresidenz-Verpflichtungen an US- oder EU-Infrastruktur gebunden werden, eine rollenbasierte Zugriffssteuerung trennt die Sichten von Sachbearbeiter, Manager und Administrator, und jede Entscheidung wird mit den Eingaben protokolliert, die sie erzeugt haben. Das System richtet sich nach den DSGVO-Pflichten für Antragsteller in der Europäischen Union und den CCPA / CPRA-Pflichten in den Vereinigten Staaten — wodurch eine künftige Bereitschaftsprüfung eher eine Dokumentationsaufgabe als eine architektonische Nachrüstung wird.

Compliance-Aufstellung: DSGVO-konform · ISO-27001-bereit · SOC 2 Type II in Vorbereitung · HIPAA-fähig · CCPA-berücksichtigt.

Eine Umsetzung in fünf Phasen im Scrum-Takt mit wöchentlichen Kunden-Reviews, die die Entscheidungs-Engine von einem 15-minütigen Engpass zu einem produktiv laufenden Service unter zwei Minuten gebracht hat.

Profiling des bestehenden Entscheidungspfads, Erfassung jedes synchronen externen Aufrufs und jeder Risikoregel sowie Festlegung des Latenzbudgets und der DSGVO- + CCPA-Datenhoheit.

Dedizierter Scoring-Service, asynchrone Job-Warteschlange, parallele Auskunftei- und Beschäftigungs-/Vermögenseingaben sowie der begrenzte, deterministische Scoring-Vertrag.

Laravel-Entscheidungs-Engine, Auskunftei-Integration, Analyseschicht für Antragsteller, timeout-geschützte Fallbacks und prüfungssichere Entscheidungsprotokollierung.

Parallelitäts-Tuning, QA der Sitzungsstabilität, Fallback-Tests gegen langsame Auskunftei-Antworten und End-to-End-Zeitvalidierung unter produktionsnahem Volumen.

Phasenweiser Cutover in das laufende Portal, Entscheidungs-Telemetrie und Monitoring über US- und EU-Deployments mit wöchentlichen Review-Checkpoints.

Über die Scoring-Regeln selbst hinaus kommt die Resilienz der Plattform aus der asynchronen Entscheidungs-Warteschlange, die zwischen der Sitzung des Antragstellers und der Bonitätsprüfung sitzt. Jeder Antrag wird zu einem Job mit eigenem begrenztem Lebenszyklus, und die Warteschlange untermauert die Arbeit mit idempotenter Verarbeitung, sodass eine wiederholte Entscheidung nie ein Duplikat oder einen widersprüchlichen Datensatz erzeugt. Wenn eine Auskunftei langsam oder kurzzeitig nicht verfügbar ist, greift das Timeout und der Antrag wird in einen manuellen Prüf-Fallback geleitet, statt hängen gelassen zu werden — die Warteschlange läuft weiter und keine einzelne Abhängigkeit kann sich zu einer portalweiten Verlangsamung ausweiten. Diese Isolation schützt das übrige Kreditportal, was das ursprüngliche Symptom war, mit dem der Kunde zu uns kam: ein langsames Entscheidungsmodul, das alles um sich herum belastete. Die Warteschlange ist so aufgebaut, dass eine neue Scoring-Eingabe, ein zusätzlicher Auskunftei-Konnektor oder eine künftige Overlay-Schicht für erklärbare Modelle als Konfigurationsänderung statt als Neuentwicklung hinzugefügt werden kann und dass das Volumen über US- und EU-Standorte hinweg durch das Hinzufügen von Workern skaliert, statt neu architektiert zu werden. Es ist die Schicht, die aus einer schnelleren Entscheidung eine verlässliche macht, und hier verdient sich die Plattform ihren Platz für Kreditbetriebe, die für jeden Antragsteller eine vertraglich zugesagte Antwortzeit garantieren müssen.

Die Entscheidungs-Engine wurde als eine einzige englischsprachige Umsetzung ausgeliefert, die Kreditbetriebe in den Vereinigten Staaten und der Europäischen Union ohne separate Codebasis pro Region bedient. Sie bedient Kreditgeber und Antragsteller in Kalifornien, New York, Texas, Florida und Washington in den USA sowie in den Niederlanden, Deutschland, Frankreich, Irland und Schweden in der EU. Da der Kreditgeber sein eigenes Deployment besitzt, richten sich die Datenverarbeitungspraktiken nach der DSGVO für Antragsteller in der EU und nach dem Flickenteppich der US-Datenschutzgesetze auf Bundesstaatenebene — CCPA / CPRA (Kalifornien), VCDPA (Virginia), CPA (Colorado), CTDPA (Connecticut), UCPA (Utah), TDPSA (Texas) und Oregon CPA. Eine rollenbasierte Zugriffssteuerung trennt die Sichten von Sachbearbeiter, Manager und Administrator, jede Entscheidung wird mit den Eingaben protokolliert, die sie erzeugt haben, und Antragstellerdaten können für künftige Datenresidenz-Verpflichtungen an US- oder EU-Infrastruktur gebunden werden — sodass sich die regionale Compliance auf ehrliche Offenlegung und Zugriffsdisziplin reduziert statt auf eine Überarbeitung pro Rechtsordnung.

Die Engine ist darauf ausgelegt, parallel über EU- und US-Kreditbetriebe ausgerollt zu werden, wobei die Scoring-Worker und Auskunftei-Konnektoren jedes Deployments identisch bereitgestellt und an die lokalen Datenquellen jeder Region gebunden werden. Dasselbe deterministische Regelwerk läuft überall, sodass ein Kreditgeber in mehreren Märkten einen konsistenten, erklärbaren Entscheidungspfad über alle Regionen hinweg erhält. Das Engineering-Team hinter der Umsetzung arbeitet einen MEZ-Arbeitstag mit Überlappung mit der US-Ostküste (9–13 Uhr ET) für Stand-ups, Integrations-Choreografie und Incident Response — das Zeitfenster, in dem ein US-Kreditteam und ein EU-Engineering-Team jeden Tag vier Stunden Live-Überlappung teilen. Datenverarbeitungs-Referenzen sind direkt an den DSGVO-Pflichten und den kalifornischen CCPA-Pflichten dokumentiert.

Die aktive Roadmap für individuelle Softwareentwicklung der Loan-Conveyor-Engine umfasst eine Overlay-Schicht für erklärbares Scoring, die die Gründe hinter jeder Entscheidung sichtbar macht, zusätzliche Auskunftei-Konnektoren für Mehrmarktabdeckung und ein Modell-Monitoring-Harness, das die Entscheidungsdrift über die Zeit verfolgt. Ein konfigurierbares Regel-Studio ist geplant, damit Risikoteams die Bonitätspolitik ohne Code-Release anpassen können, und tiefere Anti-Betrugs-Signale sollen zu den parallelen Scoring-Eingaben hinzukommen. Die Infrastrukturpläne umfassen weitere Automatisierung der Queue-Worker, ein kontinuierliches Harness zur Entscheidungsintegrität, das jedes protokollierte Ergebnis mit seinen Eingaben abgleicht, und ein regionales Deployment, das in die Cloud & DevOps-Roadmap für Kreditgeber in den USA und der EU eingebettet ist.

Wenn Sie eine Plattform für Kreditvergabe, eine Kreditentscheidungs-Engine oder ein beliebiges FinTech-Backend planen, bei dem Entscheidungslatenz Sie abgeschlossene Anträge für Zielgruppen in den USA und der EU kostet, haben wir diesen Stack durchgängig umgesetzt und können den Lieferzeitplan spürbar verkürzen. Die Projektübersicht ist unter yusmpgroup.ru verfügbar (Web-Antragsstrecken-Backend), und das Engineering-Team dahinter sitzt innerhalb der YuSMP Group. Wir arbeiten zum Festpreis für gut umrissene MVPs und mit dedizierten Entwicklerteams für die laufende Lieferung, mit einem MEZ-Arbeitstag und einem garantierten Zeitfenster der Überlappung mit der US-Ostküste (9–13 Uhr ET) für Stand-ups, Demos und Incident Response.

Ein MVP einer Kreditentscheidungs-Engine mit automatisiertem Scoring, einer Auskunftei-Integration, Antragstellerdatenanalyse und einem regelbasierten Underwriting-Flow kostet typischerweise 80.000–200.000 €. Mit mehreren Auskunftei-Verbindungen, einem erklärbaren Scoring-Modell, Beschäftigungs- und Immobilienprüfung sowie sitzungsstabilem Origination bei hohem Volumen steigt ein vollständiges Origination-Backend auf 240.000–550.000 €. Die dominanten Kostentreiber sind die externen Datenintegrationen, das Latenzbudget für Entscheidungen unter zwei Minuten und die prüfungssichere Entscheidungsprotokollierung, die Kreditgeber in den USA und der EU erfordern.

Wenn ein Entscheidungsmodul der Flaschenhals ist, der das gesamte Origination-Portal verlangsamt, schließt inkrementelles Tuning selten eine 10x-Lücke. Die Wartezeit, die Antragsteller dazu bringt, eine Sitzung abzubrechen, entsteht typischerweise durch synchrone externe Aufrufe, einen unbegrenzten Scoring-Pfad und einen Request-Lifecycle, der die Sitzung während der Verarbeitung offen hält. Der Neuaufbau als dedizierter, asynchroner Scoring-Service gibt Ihnen die Kontrolle über das Latenzbudget von Ende zu Ende, ermöglicht parallele Auskunftei-Abfragen und hält die Nutzersitzung stabil — Verbesserungen, die ein paketierter Patch nicht erreicht.

Geschwindigkeit kommt aus der Architektur, nicht aus dem Überspringen von Prüfungen. Wir parallelisieren die unabhängigen Eingaben — Auskunftei-Historie, Beschäftigungs- und Immobilienbewertung sowie interne Risikoregeln — sodass sie gleichzeitig statt nacheinander laufen und dann zu einer einzigen deterministischen Entscheidung konvergieren. Jede Eingabe wird gecacht, wo dies sicher ist, externe Aufrufe haben strikte Timeouts mit sinnvollen Fallbacks, und der Scoring-Pfad ist begrenzt, sodass eine langsame Auskunftei die Queue nie blockiert. Derselbe Regelsatz läuft jedes Mal, sodass schnellere Entscheidungen reproduzierbar und prüfbar bleiben.

Die Sitzung darf nie auf die Entscheidung warten. Wir haben das Scoring vom Request-Thread in einen Hintergrundjob verschoben und lassen das Frontend pollen oder eine Push-Benachrichtigung empfangen, wenn das Ergebnis vorliegt — der Antragsteller sieht Fortschritt statt einer eingefrorenen Seite. Lang laufende externe Abfragen sind isoliert, sodass eine langsame Abhängigkeit den Web-Tier nicht erschöpft, und der Teilzustand wird gespeichert, damit eine unterbrochene Verbindung fortgesetzt statt neu gestartet wird. Diese Sitzungsstabilität ist es, die lange Wartezeiten in abgeschlossene Anträge statt in abgebrochene verwandelt hat.

Eine fokussierte Kreditentscheidungs-Engine mit automatisiertem Scoring, einer Auskunftei-Integration, Antragstelleranalyse und regelbasiertem Underwriting dauert typischerweise 12–20 Wochen. Weitere Auskunftei-Verbindungen, ein erklärbares Modell, Beschäftigungs- und Immobilienprüfung sowie eine gehärtete asynchrone Queue für hohes Volumen fügen 6–10 Wochen hinzu. Bei diesem Projekt wurde das vollständige Backend in etwa vier Monaten geliefert und über einen phasenweisen Cutover ohne Ausfallzeit in das bestehende Produktionsportal des Kreditgebers eingespielt.

Verwandte Fallstudien

Schnelles Online-Kreditportal mit optimierter Antragserfassung und Origination-Flow für Kreditnehmer in den USA & der EU.

Fallstudie ansehen →

Digital-Asset-Plattform mit Wallet-Integration, Exchange-Flows und gehärtetem Finanz-Backend für den US- & EU-Markt.

Fallstudie ansehen →

Krypto-Produkt-Aufbau mit Verwahrung, Transaktionen und Echtzeit-Trading-Backend für US- & EU-Nutzer.

Fallstudie ansehen →

Maßgeschneiderte Plattformen, die auf Ihr Geschäftsmodell ausgelegt sind und sauber vom MVP auf Millionen Nutzer skalieren.

Individuelle Softwareentwicklung erkunden →

Hoch-durchsatzfähige Webplattformen und APIs, entwickelt für Zuverlässigkeit unter realer Produktionslast.

Webanwendungsentwicklung erkunden →

Container-Infrastruktur, CI/CD-Pipelines und Terraform-verwaltete Deployments in US- & EU-Regionen.

Cloud & DevOps erkunden →Teilen Sie uns einige Details mit, und ein Senior-Consultant antwortet innerhalb eines Werktages.