Discovery & audit della latenza

Profilazione del percorso decisionale esistente, mappatura di ogni chiamata esterna sincrona e regola di rischio, definizione del budget di latenza e della postura di proprietà dei dati GDPR + CCPA.

Caso studio · FinTech · Lending

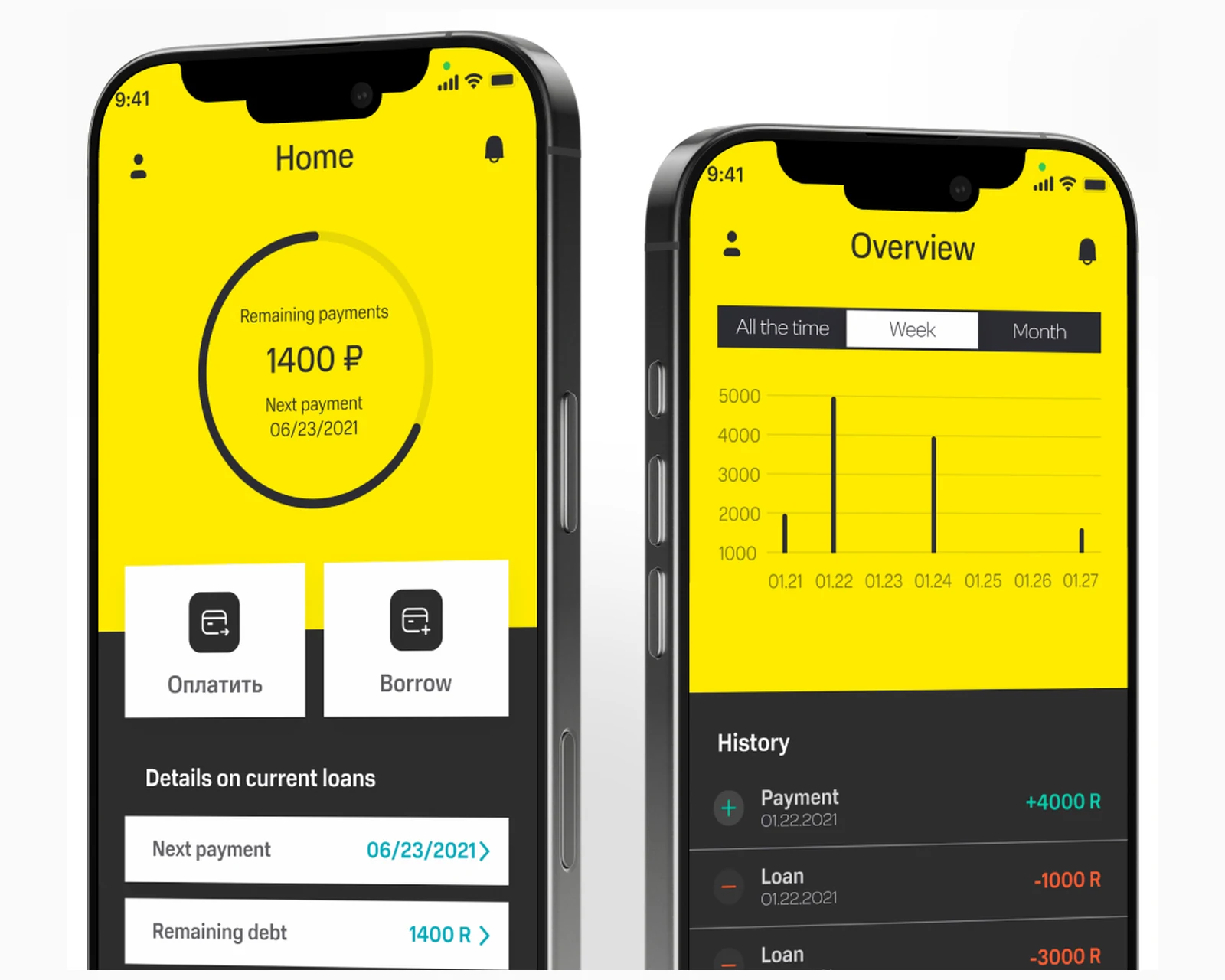

Come abbiamo ricostruito il nucleo decisionale di un portale di prestiti online come servizio di scoring dedicato ad alto throughput — credit scoring automatizzato, integrazione credit bureau e origination session-stable — riducendo il tempo di una decisione sul prestito da circa 15 minuti a circa 1,5, progettato per istituti di credito negli Stati Uniti e nell'Unione Europea con aspettative GDPR e CCPA fin dal primo giorno.

Il cliente era un istituto di credito online ad alto volume il cui portale di origination funzionava già end-to-end, ma il cui modulo di decisione era diventato l'unico punto che rallentava tutto. Per gli istituti di credito negli Stati Uniti e nell'Unione Europea, quella latenza non è un problema estetico — ogni minuto extra che un richiedente aspetta una risposta di approvazione o rifiuto è un minuto in cui un'offerta più rapida di un concorrente può vincere l'affare, e le domande che si bloccano abbastanza a lungo vengono semplicemente abbandonate. Il passaggio decisionale richiedeva circa 15 minuti per domanda, la sessione utente scadeva frequentemente prima che arrivasse un risultato, e il modulo lento rallentava il throughput del resto del portale. Il brief era quello di rendere le decisioni drammaticamente più veloci senza indebolire l'underwriting stesso: mantenere la stessa rigorosa valutazione di storico creditizio, impiego, immobili ed esperienza lavorativa, ma fornire la risposta in una frazione del tempo e smettere di perdere richiedenti a metà flusso. Abbiamo ricostruito il nucleo decisionale dai principi fondamentali in YuSMP Group come servizio di scoring dedicato — analisi automatizzata dei richiedenti, integrazione credit bureau e un percorso di origination asincrono e session-stable — progettato con la nostra pratica di sviluppo software su misura per i mercati USA e UE.

Uno snapshot di ciò che la ricostruzione del motore di decisione Loan Conveyor ha consegnato al portale di lending nel suo primo ciclo di produzione.

La decisione architetturale ha dominato ogni altra scelta in questo build. Abbiamo scelto di estrarre il decisioning in un servizio di scoring dedicato e asincrono piuttosto che continuare a ottimizzare il modulo nel portale, perché la latenza che spingeva i richiedenti ad abbandonare le sessioni era strutturale. Il vecchio percorso eseguiva ricerche esterne e regole di rischio in sequenza sul thread della richiesta, mantenendo la sessione dell'utente aperta mentre una lenta chiamata al credit bureau o uno step di scoring illimitato giungeva a completamento. Nessuna quantità di ottimizzazione in-place colma un divario di 10 volte quando il lavoro stesso è serializzato e sincrono. Un servizio dedicato ci ha permesso di possedere l'intero budget di latenza, parallelizzare gli input indipendenti e disaccoppiare completamente la sessione del richiedente dal lavoro di underwriting.

Il trade-off che i team sottovalutano è la riproducibilità sotto velocità. Rendere le decisioni più veloci è semplice se si è disposti a saltare i controlli; la parte difficile è mantenere esattamente lo stesso set di regole — storico creditizio, impiego, immobili, esperienza lavorativa — in esecuzione ogni volta in modo che una decisione rimanga deterministica e verificabile per gli istituti di credito che rispondono ai regolatori USA e UE. Abbiamo mantenuto intatta la logica di underwriting e guadagnato la velocità dall'architettura: input concorrenti, timeout esterni rigidi con fallback ragionevoli e un percorso di scoring delimitato che un bureau lento non può mai bloccare. L'intero motore è aperto e manutenibile a lungo termine anziché bloccato dietro la roadmap di un vendor.

| Dimensione | Servizio dedicato (questo build) | Modulo decisionale nel portale | Decisioning SaaS pacchettizzato |

|---|---|---|---|

| Tempo alla decisione | ~1,5 min, delimitato | ~15 min, illimitato | Variabile; pricing per chiamata |

| Esecuzione dello scoring | Parallela, asincrona | Serializzata sul thread della richiesta | Opaca, controllata dal vendor |

| Stabilità di sessione | Sessione disaccoppiata dal lavoro | Sessione mantenuta aperta, va in timeout | Dipende dall'integrazione |

| Integrazione bureau | Nativa, con timeout | Bloccante, single-threaded | Inclusa, meno controllo |

| Riproducibilità delle regole | Deterministica, con audit log | Stessa logica, ma lenta | Modello black-box |

| Proprietà dei dati (GDPR / CCPA) | Piena proprietà e residency | Di proprietà, ma accoppiata | Ospitata dal vendor, condivisa |

| Impatto sul throughput del portale | Isolato, nessuna contesa | Rallenta l'intero portale | Rischio dipendenza esterna |

Riferimenti alla piattaforma: Documentazione Laravel, Code e job Laravel, Documentazione Redis.

Il flusso di origination inizia dal modulo di domanda, dove un richiedente fornisce importo del prestito, reddito mensile, finalità e dati identificativi. Il backend Laravel prende quella sottomissione e, invece di bloccare la pagina durante l'elaborazione, passa la domanda a una pipeline di scoring asincrona. Gli input indipendenti che guidano una decisione — storico del credit bureau, valutazione di impiego e immobili, e le regole di rischio interne del finanziatore — vengono inviati per girare concorrentemente anziché uno dopo l'altro, così il singolo input più lento, non la somma di tutti, stabilisce il floor di quanto tempo richiede una decisione. Quel singolo cambiamento strutturale è il maggiore contributo al passaggio da un'attesa di circa 15 minuti a circa 1,5.

Ogni chiamata esterna è avvolta da un timeout rigido e un fallback ragionevole, così un credit bureau lento o non disponibile degrada in modo controllato verso un percorso di revisione manuale invece di bloccare la coda dietro di sé. Il percorso di scoring stesso è delimitato e deterministico: lo stesso set di regole gira ogni volta e scrive un record decisionale audit-ready, il che conta per i finanziatori che devono spiegare un esito di approvazione o rifiuto. Il backend completo di origination è stato consegnato nell'ambito della nostra pratica di sviluppo software su misura per finanziatori USA e UE.

La qualità della decisione dipende dai dati esterni e da come il motore li legge. Abbiamo integrato le fonti di storico creditizio del finanziatore in modo che il motore recuperi automaticamente il record bureau del richiedente invece di attendere una ricerca manuale, quindi abbiamo sovrapposto la valutazione propria del finanziatore di stato occupazionale, immobili ed esperienza lavorativa. Ciascuno di questi input viene normalizzato in una forma comune che le regole di scoring possono analizzare, così aggiungere un nuovo segnale in seguito è una modifica di configurazione al layer di analisi anziché una riscrittura. Poiché la chiamata al bureau è la dipendenza più variabile nell'intero flusso, riceve il timeout più rigido e il fallback più chiaro nel sistema.

L'analisi del richiedente gira nello stesso modo per ogni domanda, il che è ciò che mantiene affidabili le decisioni più veloci. Il motore non taglia i controlli per guadagnare velocità; guadagna velocità eseguendo i controlli in modo concorrente e memorizzando in cache ciò che è sicuro farlo. Il risultato è un singolo punteggio riproducibile supportato da un record di esattamente quali input lo hanno prodotto — la base che un finanziatore deve avere per soddisfare gli obblighi GDPR per i richiedenti nell'Unione Europea e gli obblighi CCPA / CPRA per i richiedenti in California e negli Stati Uniti più in generale. Il layer di dati e integrazione è progettato sulla nostra base Cloud & DevOps per scalare insieme ai connettori bureau, ai worker di scoring e all'API.

La stabilità di sessione è la spina dorsale che ha trasformato le lunghe attese in domande completate. Abbiamo spostato lo scoring fuori dal thread della richiesta in job in background e lasciato che il frontend riceva il risultato quando è disponibile, così il richiedente vede chiari progressi invece di una pagina bloccata in timeout. Le ricerche esterne a lunga esecuzione sono isolate così una singola dipendenza lenta non può mai esaurire il tier web, e lo stato parziale della domanda viene persistito così una connessione interrotta riprende anziché ricominciare. Rimuovere il timeout di sessione che perdeva i richiedenti a metà decisione è, accanto alla velocità grezza, il motivo per cui meno mutuatari hanno abbandonato il flusso.

Poiché il finanziatore possiede il deployment, la proprietà e la residency dei dati sono scelte di design piuttosto che impostazioni predefinite del vendor. I dati del richiedente possono essere fissati a infrastrutture USA o UE per future assunzioni di data residency, l'accesso basato su ruoli separa le viste di underwriter, manager e admin, e ogni decisione viene registrata con gli input che l'hanno prodotta. Il sistema è allineato con gli obblighi GDPR per i richiedenti nell'Unione Europea e gli obblighi CCPA / CPRA negli Stati Uniti — rendendo una futura revisione di readiness un esercizio di documentazione piuttosto che un retrofit architetturale.

Postura di conformità: Conforme al GDPR · Pronto per ISO 27001 · SOC 2 Type II in corso · Compatibile HIPAA · CCPA riconosciuto.

Un build in cinque fasi, condotto con cadenza Scrum e revisioni settimanali con il cliente, che ha portato il motore decisionale da un collo di bottiglia di 15 minuti a un servizio sub-due-minuti in produzione.

Profilazione del percorso decisionale esistente, mappatura di ogni chiamata esterna sincrona e regola di rischio, definizione del budget di latenza e della postura di proprietà dei dati GDPR + CCPA.

Servizio di scoring dedicato, coda di job asincrona, input paralleli bureau e impiego/immobili, e il contratto di scoring delimitato e deterministico.

Motore decisionale Laravel, integrazione credit bureau, layer di analisi del richiedente, fallback con timeout, e logging decisionale audit-ready.

Tuning della concorrenza, QA della stabilità di sessione, test di fallback contro risposte bureau lente e validazione dei tempi end-to-end sotto volumi simili alla produzione.

Cutover graduale nel portale live, telemetria delle decisioni e monitoring sulle deployment USA e UE con checkpoint di revisione settimanali.

Al di là delle regole di scoring stesse, la resilienza della piattaforma deriva dalla coda di decisione asincrona che si interpone tra la sessione del richiedente e il lavoro di underwriting. Ogni domanda diventa un job con il proprio ciclo di vita delimitato, e la coda supporta il lavoro con un'elaborazione idempotente così una decisione riprovata non produce mai un duplicato o un record contraddittorio. Quando un credit bureau è lento o brevemente non disponibile, il timeout scatta e la domanda viene instradata verso un percorso di revisione manuale anziché essere lasciata in attesa — la coda continua a muoversi e nessuna singola dipendenza può propagarsi in un rallentamento a livello di portale. Quell'isolamento è ciò che protegge il resto del portale di lending, che era il sintomo originale per cui il cliente si è rivolto a noi: un modulo decisionale lento che rallentava tutto intorno a esso. La coda è strutturata in modo che un nuovo input di scoring, un connettore bureau aggiuntivo o una futura sovrapposizione di modello esplicabile possano essere aggiunti come modifica di configurazione anziché una riscrittura, e in modo che il volume possa scalare su siti USA e UE aggiungendo worker anziché rearchitetturare. È il layer che trasforma una decisione più veloce in una affidabile, ed è dove la piattaforma si guadagna il proprio posto per le operazioni di lending che devono impegnarsi in un tempo di risposta a livello di servizio per ogni richiedente.

Il motore decisionale è stato consegnato come un unico build in lingua inglese che serve operazioni di lending negli Stati Uniti e nell'Unione Europea, senza una codebase separata per regione. Serve finanziatori e richiedenti in California, New York, Texas, Florida e Washington negli USA, e nei Paesi Bassi, Germania, Francia, Irlanda e Svezia nell'UE. Poiché il finanziatore possiede il proprio deployment, le pratiche di gestione dei dati sono allineate con il GDPR per i richiedenti nell'UE e con il patchwork normativo statale USA — CCPA / CPRA (California), VCDPA (Virginia), CPA (Colorado), CTDPA (Connecticut), UCPA (Utah), TDPSA (Texas) e Oregon CPA. L'accesso basato su ruoli separa le viste di underwriter, manager e admin, ogni decisione viene registrata con gli input che l'hanno prodotta, e i dati del richiedente possono essere fissati a infrastrutture USA o UE per future assunzioni di data residency — così la conformità regionale si riduce a una divulgazione onesta e una disciplina di accesso piuttosto che a una rielaborazione per giurisdizione.

Il motore è costruito per essere distribuito in parallelo su operazioni di lending UE e USA, con i worker di scoring e i connettori bureau di ciascun deployment provisionati identicamente e legati alle fonti dati locali in ciascuna regione. Lo stesso set di regole deterministiche gira ovunque, così un finanziatore multi-mercato ottiene un unico percorso decisionale coerente ed esplicabile attraverso le geografie. Il team di ingegneria che ha realizzato il build opera su CET con sovrapposizione con la costa est degli USA (9:00–13:00 ET) per stand-up, gestione dell'integrazione e risposta agli incidenti. I riferimenti alla gestione dei dati sono documentati direttamente rispetto agli obblighi GDPR e agli obblighi CCPA della California.

La roadmap attiva di sviluppo software su misura per il motore Loan Conveyor include una sovrapposizione di scoring esplicabile che mostra le ragioni dietro ogni decisione, connettori credit bureau aggiuntivi per la copertura multi-mercato e un harness di monitoraggio del modello che traccia la deriva delle decisioni nel tempo. Uno studio di regole configurabile è pianificato in modo che i team di rischio possano adattare la policy di underwriting senza un rilascio di codice, e segnali anti-frode più profondi sono previsti per unirsi agli input di scoring parallelo. I piani infrastrutturali includono un'ulteriore automazione dei worker della coda, un harness di integrità decisionale continua che riconcilia ogni esito registrato con i suoi input, e deployment regionale integrato nella roadmap Cloud & DevOps per finanziatori USA e UE.

Se stai pianificando una piattaforma di origination prestiti, un motore di decisione creditizia o qualsiasi backend fintech in cui la latenza decisionale ti fa perdere domande completate per un pubblico USA e UE, abbiamo consegnato questo stack end-to-end e possiamo comprimere significativamente la timeline di build. La panoramica del progetto è disponibile su yusmpgroup.ru (backend di origination web), e il team di ingegneria che lo ha realizzato si trova all'interno di YuSMP Group. Lavoriamo a prezzo fisso per MVP ben definiti e con team di sviluppo dedicati per la consegna continuativa, con una giornata lavorativa CET e una finestra garantita di sovrapposizione con la costa est degli USA (9:00–13:00 ET) per stand-up, demo e risposta agli incidenti.

Un MVP di motore di decisione prestiti con scoring automatizzato, un'integrazione credit bureau, analisi dati richiedente e un flusso di underwriting basato su regole tipicamente costa tra €80k e €200k. Aggiungere connessioni a più bureau, un modello di scoring esplicabile, verifica di impiego e immobili e origination session-stable ad alto volume porta un backend di origination completo tra €240k e €550k. I principali fattori di costo sono le integrazioni di dati esterni, il budget di latenza per decisioni in meno di due minuti e il logging decisionale audit-ready che gli istituti di credito in USA e UE richiedono.

Quando un modulo di decisione è il collo di bottiglia che rallenta l'intero portale di origination, l'ottimizzazione incrementale raramente colma un divario di 10 volte. L'attesa che spinge i richiedenti ad abbandonare la sessione di solito deriva da chiamate esterne sincrone, un percorso di scoring illimitato e un ciclo di richiesta che mantiene la sessione aperta mentre lavora. Ricostruire il modulo come servizio di scoring dedicato e asincrono permette di controllare il budget di latenza end-to-end, parallelizzare le ricerche nei bureau e mantenere stabile la sessione utente — miglioramenti che una correzione pacchettizzata non può raggiungere.

La velocità deriva dall'architettura, non dall'omettere controlli. Parallelizziamo gli input indipendenti — storico del credit bureau, valutazione di impiego e immobili, e regole di rischio interne — in modo che girino concorrentemente anziché in sequenza, per poi convergere su un'unica decisione deterministica. Ogni input viene memorizzato in cache dove è sicuro farlo, le chiamate esterne hanno timeout rigidi con fallback ragionevoli, e il percorso di scoring è delimitato così un bureau lento non blocca mai la coda. Lo stesso set di regole viene eseguito ogni volta, per cui le decisioni più veloci rimangono riproducibili e verificabili.

La sessione non deve mai bloccarsi sulla decisione. Abbiamo spostato lo scoring fuori dal thread della richiesta in un job in background e lasciato che il frontend effettui il polling o riceva un push quando il risultato è disponibile, così il richiedente vede i progressi invece di una pagina bloccata. Le ricerche esterne a lunga esecuzione sono isolate così una singola dipendenza lenta non può esaurire il tier web, e lo stato parziale viene persistito così una connessione interrotta riprende anziché ricominciare. Questa stabilità di sessione è ciò che ha trasformato le lunghe attese in domande completate anziché abbandonate.

Un motore di decisione prestiti focalizzato con scoring automatizzato, un'integrazione bureau, analisi richiedente e underwriting basato su regole tipicamente richiede 12–20 settimane. Aggiungere connessioni a bureau aggiuntivi, un modello esplicabile, verifica di impiego e immobili e una coda asincrona protetta per alto volume aggiunge 6–10 settimane. Per questo build il backend completo è stato consegnato in circa quattro mesi, distribuito nel portale di produzione esistente del finanziatore senza downtime tramite un cutover graduale.

Casi correlati

Un portale di prestiti online veloce con raccolta semplificata delle domande e flusso di origination per mutuatari in USA & UE.

Vedi il caso →

Una piattaforma di asset digitali con integrazione wallet, flussi di exchange e un backend finanziario protetto per USA & UE.

Vedi il caso →

Un build crypto che copre custodia, transazioni e un backend di trading in tempo reale per utenti USA & UE.

Vedi il caso →

Piattaforme custom progettate per il vostro modello di business, che scalano in modo pulito dall'MVP a milioni di utenti.

Scopri lo sviluppo software su misura →

Piattaforme web e API ad alto throughput progettate per l'affidabilità sotto carico di produzione reale.

Scopri lo sviluppo di applicazioni web →

Infrastruttura containerizzata, pipeline CI/CD e deployment gestiti con Terraform nelle regioni USA & UE.

Scopri Cloud & DevOps →Condividi qualche dettaglio e un consulente senior risponderà entro un giorno lavorativo.